Часто нам необходимо узнать еще и приведенную стоимость платежей по аннуитету. Например, сколько денег вам нужно было бы поместить в фонд, на который начисляется 10% годовых для того, чтобы иметь возможность брать оттуда по 100 долл. в год на протяжении последующих трех лет? Ответом будет приведенная стоимость трех денежных платежей.

Приведенная стоимость аннуитета - это сумма приведенной стоимости каждого из трех платежей по 100 долл.:

PV = 100 долл./1,1+100 долл./1,1 2 + 100 долл./1,1 3

Вынесем постоянный платеж 100 долл. в год за скобки и получим:

PV = 100 долл. х (1/1,1+1/1,1 2 + 1/1,1) 3

Полученный результат является приведенной стоимостью аннуитета и равняется 348,69 долл. Коэффициент, на который умножали платежи по 100 долл., -- это приведенная стоимость обычного трехлетнего аннуитета величиной в 1 долл., при процентной ставке 10%. Табл. 4.5 подтверждает, что 248,69 долл. - это вся сумма, которую вы должны положить на счет для того, чтобы иметь возможность снимать по 100 долл. в год на протяжении последующих трех лет.

Приведем формулу для расчета приведенной стоимости обычного аннуитета в 1 долл. для л периодов при процентной ставке с

Договор пожизненного страхования

Вам 65 лет, и вы подумываете о целесообразности покупки специального договора пожизненного страхования (он тоже называется аннуитет) у страховой компании. За 10000 долл. страховая компания обязуется выплачивать вам по 1000 долл. в год до конца вашей жизни. Если вы можете положить свои деньги на банковский счет под 8% годовых и надеетесь прожить до 80 лет, стоит ли покупать аннуитет? Каков размер процентной ставки, которую вам собирается платить страховая компания? Сколько вам нужно прожить для того, чтобы оправдать покупку аннуитета?

Таблица 4.5. Доказательство того, что вклад в размере 248,69 долл. позволяет вам получать по 100 долл. каждый год на протяжении 3 лет

Проще всего определить целесообразность принятия этого решения об инвестировании на основе расчета приведенной стоимости выплат по договору пожизненного страхования (договор аннуитета) и сравнения полученной суммы со стоимостью аннуитета (10000 долл.). Допустим, что это обычный аннуитет. Тогда ожидается 15 выплат по 1000 долл. каждая, начиная с 66 лет и заканчивая 80 годами. Приведенная стоимость этих 15 платежей при дисконтной ставке 8% годовых составляет 8559,48 долл.

Другими словами, для того, чтобы собрать те же самые 15 годовых платежей по 1000 долл. каждый, было бы достаточно положить 8559,48 долл. на банковский счет, который выплачивает 8% годовых. Следовательно, чистая приведенная стоимость, вложения в аннуитет, составляет:

NPV = 8559,48 долл. - 10000 долл. = -1440,52 долл.

и покупать его не стоит.

Для того чтобы рассчитать предполагаемую процентную ставку по аннуитету, нам необходимо найти дисконтную ставку, благодаря которой Wf этого вклада становится равной нулю. Правильный ответ – 5,56% годовых. Для того чтобы найти данную величину на финансовом калькуляторе, мы вводим значения п, РМТ, РV и рассчитываем i.

Другими словами, если бы банк предложил вам процентную ставку 5,56% годовых, вы могли бы положить сейчас на счет 10000 долл. и снимать по 1000 долл. в год на протяжении последующих 15 лет.

Для того чтобы определить количество лет, которое человек должен прожить для того, чтобы оправдать покупку этого аннуитета, мы должны задать себе следующий вопрос: каково должно быть значение и, чтобы NPV вклада равнялась нулю? Правильный ответ - 21 год. На финансовом калькуляторе мы можем найти эту величину п после того, как введем значения для i, РМТ и PV.

Взгляните на это с другой стороны; если вы проживете 21 год, то страховая компания разорится, обеспечивая вам аннуитетные платежи из расчета предполагаемой ставки в 8% годовых.

В широком смысле аннуитет представляет собой серию одинаковых по размеру платежей, которые осуществляются в течение определенного периода времени через равные интервалы. При этом понятие «настоящая стоимость аннуитета » происходит из концепции стоимости денег во времени (англ. Time Value of Money ), которая предполагает, что стоимость 1 у.е. в будущем будет ниже, чем ее стоимость сегодня. Хотя данное утверждение может показаться странным на первый взгляд, оно имеет под собой определенные основания. Действительно, деньги могут терять свою покупательную способность под воздействием инфляции . Другим аспектом является упущенная выгода. Например, инвестор может вложить 1000 у.е. на 1 год под 7% годовых и получить через год 1070 у.е., однако, отказавшись вкладывать эти средства инвестор «недополучит» прибыль в размере 70 у.е.

Определение настоящей стоимости аннуитета является широко распространенной практикой в финансовых расчетах, которые осуществляются как институциональными , так и частными инвесторами. Эта методика чрезвычайно полезна при оценке различных инвестиционных возможностей и при выборе формы кредитования. Чтобы лучше разобраться в проблеме, рассмотрим ее на примере.

Страховая компания предложила инвестору ежегодно выплачивать по 100 у.е. в течение 5-ти лет в обмен на единоразовый платеж в 400 у.е. При этом инвестору необходимо принять решение о целесообразности такой инвестиции, если для него требуемая норма доходности (англ. Required Rate of Return ) составляет 7% годовых.

Для того чтобы ответить на этот вопрос нам необходимо привести все денежные потоки к настоящему времени, то есть определить их настоящую стоимость (англ. Present Value ). Схематически этот процесс представлен на графике.

Инвестор последовательно получит 5 платежей по 100 у.е. с интервалом в один год. Чтобы определить их настоящую стоимость необходимо воспользоваться следующей формулой.

где FV – будущая стоимость денежного потока;

i

N – количество периодов.

Таким образом, настоящая стоимость каждого денежного потока составит.

PV 1 = 100/(1+0,07) 1 = 93,46 у.е.

PV 2 = 100/(1+0,07) 2 = 87,34 у.е.

PV 3 = 100/(1+0,07) 3 = 81,63 у.е.

PV 4 = 100/(1+0,07) 4 = 76,29 у.е.

PV 5 = 100/(1+0,07) 5 = 71,30 у.е.

Как мы можем видеть, настоящая стоимость первого денежного потока самая высокая, а последнего – самая низкая. При этом, каждая из них ниже, чем их номинальная стоимость в размере 100 у.е.

Для того чтобы определить настоящую стоимость аннуитета, нам необходимо сложить настоящую стоимость каждого денежного потока.

PVA = 93,46+87,34+81,63+76,29+71,30 = 410,09 у.е.

Учитывая, что настоящая стоимость аннуитета, предложенного страховой компанией инвестору, выше, чем сумма единоразового платежа в размере 400 у.е., то данная инвестиционная возможность является приемлемой. В противном случае (настоящая стоимость ниже, чем единоразовый платеж) она должна быть отвергнута.

![]()

где A – размер платежа;

i – процентная ставка за период (ставка дисконтирования или требуемая норма доходности);

N – количество периодов.

Подставив данные из предыдущего примера мы получим следующую сумму, которая совпадает с приведенными выше расчетами.

* - незначительное расхождение с предыдущей суммой возникло в результате округлений настоящей стоимость каждого денежного потока в приведенном выше примере.

Проблемы при применении данной методики на практике возникают при определении ставки дисконтирования или требуемой нормы доходности, от которых будут зависеть правильность принятого решения. Для их определения не существует никакой общепринятой методики или формулы, поэтому процесс ее оценки носит достаточно субъективный характер. Следует отметить, что на ее величину влияют такие факторы, как, например, сумма инвестиций, инвестиционный горизонт , склонность к риску , его финансовое положение и цели. Поэтому для одного инвестора требуемая норма доходности может составлять 5%, а для более склонного к риску, например, 13%.

В случае, когда аннуитетный платеж осуществляется в начале каждого периода, так называемый аннуитет пренумерандо, формула для расчета его настоящей стоимости имеет следующий вид.

![]()

Чтобы лучше разобраться в этой проблеме рассмотрим ее на простом примере.

Арендодателю поступило предложение о заключении договора аренды сроком на пять лет на следующих условиях:

Срок действия договора 5 лет;

- арендатор ежегодно осуществляет авансовые платежи в размере 500 у.е.

При этом арендодатель может продать объект аренды за 2000 у.е. и вложить эти средства под 8% годовых. Необходимо определить какое из этих предложений будет для него более выгодным. Чтобы ответить на этот вопрос надо найти настоящую стоимость аннуитета, что схематически будет выглядеть следующим образом.

Настоящая стоимость каждого денежного потока составит.

PV 1 = 500/(1+0,08) 0 = 500 у.е.

PV 2 = 500/(1+0,08) 1 = 462,96 у.е.

PV 3 = 500/(1+0,08) 2 = 428,67 у.е.

PV 4 = 500/(1+0,08) 3 = 396,92 у.е.

PV 5 = 500/(1+0,08) 4 = 367,51 у.е.

Следует отметить, что настоящая стоимость первого денежного потока совпадает с его номинальной стоимостью 500 у.е., поскольку арендный платеж носил авансовый характер, то есть был выплачен в 0 точке. Соответственно, все остальные полученные платежи также сдвинулись влево по временной шкале. Таким образом, настоящая стоимость аннуитета на таких условиях составит.

PVA = 500+462,96+428,67+396,92+367,51 = 2156,06 у.е.

В современном мире, где банковские продукты входят в жизнь любого человека, понимание сути финансовой математики и умение делать простые финансовые вычисления становится необходимым навыком. Но многие учебники и статьи по этой теме написаны сложным языком финансовых терминов и математических формул. Без терминов и формул, конечно, не обойтись. Однако объяснить суть вычислений можно простым языком, понятным любому человеку. Эта статья — продолжение статьи о дисконтировании денежных потоков. В ней речь пойдет об аннуитете (аннуитетных денежных потоках). Вечная рента, формула аннуитета — расчет текущей и будущей стоимости на простых примерах , объяснения для людей, а не для банкиров – об этом вы узнаете, прочитав данную статью.

Услышав слово аннуитет, многие подумают о чем-то сверхсложном и недоступном для понимания. На самом деле всё просто, только слово иностранное.

Аннуитет – это серия одинаковых платежей через одинаковые промежутки времени. Этот термин представляет собой буквенный «перевод» английского слова annuity , что означает «fixed sum paid every year». Люди, владеющие английским языком, вспомнят еще слово «annual», которое в переводе означает «годовой». Оба этих слова происходят от латинского слова annuus – ежегодно. Таким образом, в самом слове аннуитет содержится указание на ежегодную периодичность платежей.

На временной линии (или шкале времени) аннуитетные денежные потоки можно изобразить, например, вот так (Рис. 1): В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это

несколько одинаковых

платежей (денежных потоков) через одинаковые

промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

Еще немного терминов. Аннуитеты бывают пренумерандо и постнумерандо. Это красивые и загадочные термины обозначают всего лишь момент платежа: пренумерандо означает платежи в начале каждого временного периода, постнумерандо — в конце его. Эти термины, пришедшие к нам, судя по всему из латыни, используются в учебниках или в официальных бумагах. Я же буду говорить по-русски: денежные потоки с выплатой в конце года или в начале года.

В данной статье рассматриваются примеры расчета простых аннуитетов, в которых период платежа и период начисления процентов равны друг другу. То есть если проценты начисляются, например, за год, то и выплаты будут ежегодными. Или проценты начисляются ежемесячно, и платежи тоже осуществляются ежемесячно. Существуют аннуитеты, в которых эти периоды не совпадают (периоды выплат и периоды начисления процентов), но это более сложные вычисления. Я не буду их затрагивать. Всем, кто хочет разобрать эту тему досконально, лучше обращаться к учебникам по финансовой математике.

Для начала вспомним о том, что такое дисконтирование и наращение. Более подробно об этом рассказано в предыдущей статье. В ней речь шла о дисконтировании и наращении единичного денежного потока, то есть одной денежной суммы. Продисконтировать – это значит рассчитать текущую стоимость будущего денежного потока. То есть, если вам надо накопить определенную сумму к какой-то дате в будущем, то, применив дисконтирование, вы сможете рассчитать, сколько надо положить в банк сегодня.

Наращение – это движение из сегодняшнего дня в завтрашний: расчет будущей стоимости тех денег, которые у вас есть сегодня. Если вы положите деньги на банковский счет, то, зная банковскую ставку, вы сможете рассчитать, сколько денег у вас накопится на счете в любой момент времени в будущем.

Наращение и дисконтирование, конечно, неприменимы, если вы храните деньги дома. Все эти расчеты справедливы только тогда, когда вы можете инвестировать ваши деньги: положить на банковский счет или купить долговые ценные бумаги.

Дисконтирование и наращение применяются не только к одному денежному потоку, но и к последовательности денежных потоков, при этом денежные суммы могут быть любыми по величине. Частным случаем таких множественных денежных потоков и являются аннуитеты .

Аннуитетные денежные потоки тоже можно дисконтировать и наращивать, то есть определять их текущую и будущую стоимости.

Например, это необходимо, когда нам нужно выбрать между двумя предлагаемых нам вариантами получения денег. Не зная основных положений финансовой математики, можно прогадать и выбрать заведомо невыгодный для себя вариант. Чем и пользуются более осведомленные участники финансового рынка, а именно банки.

ПРИМЕР 1. Возьмем абстрактный пример. Допустим, вам надо выбрать, что лучше:

В сумме 5 * 25,000 = 125,000, что вроде бы лучше, чем 100,000 долларов. Но так ли это? Ведь у денег есть еще и «временная» стоимость. Банковская ставка в данный момент в данной стране, допустим, равна 10%.

Вариант (Б) представляет собой простой вариант аннуитета. Только не все знают, что это именно так называется. Чтобы сравнить эти два варианта между собой (что выгоднее?), надо привести их к одному моменту времени, поскольку стоимость денег в разные моменты времени различна. В данном случае надо продисконтировать аннутитетный денежный поток (Б), т.е. рассчитать его сегодняшнюю стоимость. Если дисконтированная стоимость аннуитета будет больше, чем 100,000 долларов, значит, второй вариант выгоднее при данной ставке процента.

В предыдущей статье мы научились дисконтировать одиночную сумму. Те же вычисления можно сделать и в этот раз, только придется повторить их 5 раз.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. приведена в предыдущей статье про дисконтирование.

Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая табличка:

Здесь сумма платежа умножена на соответствующий каждому году коэффициент дисконтирования. В целом пять платежей по 25,000 в конце каждого года с учетом дисконтирования стоят 94,770, что несколько меньше, чем 100,000 сегодня. Следовательно, 100,000 сегодня при ставке 10% будет выгоднее, чем предложенный аннуитет 5 лет по 25,000.

Этот пример важен не только, чтобы еще раз продемонстрировать временную стоимость денег. Из таблицы становится ясно, как можно упростить вычисление дисконтированной стоимости аннуитета. Вместо того чтобы дисконтировать каждую сумму отдельно, можно сложить все коэффициенты дисконтирования и умножить только один раз:

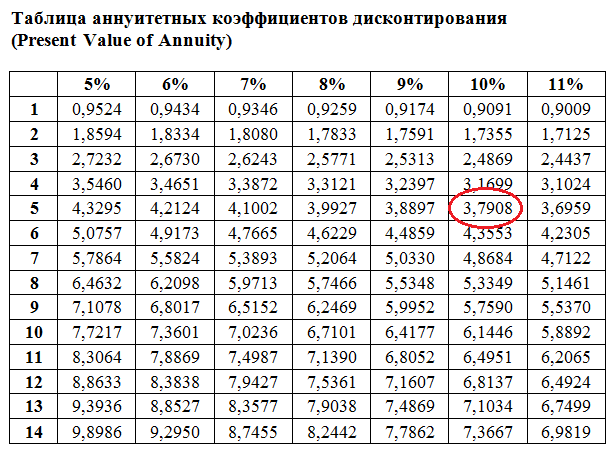

25,000*(0,9091+0,8264+0,7513+0,6830+0,6209) что аналогично 25,000*3,7908 =94,770

Из этого примера легко вывести математическую формулу расчета дисконтированной стоимости аннуитета.

Сначала вспомним, как выглядит формула дисконтирования:

PV = FV*1/(1+R) n

Коэффициент дисконтирования равен 1/(1+R) n - это 0,9091, 0,8264 и т.д. в нашем примере.

Формула аннуитета (для расчета дисконтированной стоимости аннуитетных денежных потоков)

PV = FV*

Выражение в квадратных скобках можно представить математически, но вряд ли это нужно большинству людей. Это называется коэффициент аннуитета, или аннуитетный коэффициент дисконтирования, точное название не столь важно. В примере выше этот коэффициент равен 3,7908 .

Гораздо полезнее уметь пользоваться таблицами таких коэффициентов для расчета приведенной (дисконтированной) стоимости аннуитетного денежного потока. Такие таблицы позволяют быстро решать простые задачи на дисконтирование аннуитетов. Пример такой таблицы дисконтирования приведен ниже:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Если кому-то нужна точная формула аннуитета

, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Коэффициент дисконтирования аннуитета: 1/R — 1/(R*(1+R) n)

Дисконтированная стоимость аннуитета: PV= платеж умножить на коэффициент

В примере выше мы считали дисконтированную стоимость денежного потока. То есть приводили стоимость денежного потока к текущему моменту времени. Можно решать и обратную задачу – узнать будущую стоимость аннуитета (аннуитетного денежного потока).

ПРИМЕР 2. В нашем первом примере мы можем посчитать будущую стоимость обоих вариантов. Если перевести из области чистой математики в жизненную плоскость, то надо выбрать, что лучше:

Для первого варианта можно воспользоваться (она есть в предыдущей статье).

Для варианта (А) будущая стоимость считается просто: $100,000 через 5 лет будут равны 100,000*1,6105 = $161,050

Для варианта (Б) ситуация несколько сложнее. Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце

каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

25,000*(1,1) 4 +25,000*(1,1) 3 + 25,000*(1,10) 2 + 25,000*(1,10) 1 + 25,000 (1,10) 0 что равно

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

Будущая стоимость аннуитета (вариант Б) равняется $152,628, что существенно меньше, чем $161,050 (вариант А). Это означает, что выгоднее внести на банковский счет 100,000 долларов сегодня, чем делать взносы 25,000 в конце каждого из 5 следующих лет. Данный вывод справедлив для банковской ставки 10% годовых.

Для расчета будущей стоимости аннуитетных денежных потоков тоже имеются таблицы коэффициентов. В данном случае этой таблицей можно пользоваться для расчета аннуитетов с платежами в конце временного интервала (т.е. постнумерандо).

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Для любителей математики формула аннуитета

для расчета его будущей стоимости выглядит так:

Коэффициент наращения аннуитета: FV = платеж умножить на коэффициент ,

где коэффициент равен: [(1+R) n – 1]/R

Это был аннуитет с платежами в конце каждого года (постнумерандо ).

ПРИМЕР 3. Можно рассмотреть и другой пример. Сколько мы накопим на счете в банке, если будем вносить по 25,000 в начале каждого года, а не в конце? Это будет так называемый аннуитет пренумерандо, назовем его вариант В. Этот денежный поток можно изобразить на шкале времени таким образом:

Как видно из рисунка, платежи по 25,000 делаются в начале каждого годового периода. Например, вы решили класть на счет в банке по 25,000 каждый год 1 января. Первый платеж принесет нам проценты за 5 лет, второй — за 4 года, третий — за 3 года, четвертый — за 2 год и, наконец, платеж, сделанный в начале пятого года, принесет нам проценты за один год. я взяла из соответствующей таблицы, которую можно открыть по ссылке.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

Таким образом, если начинать вносить 25,000 каждый год в начале годового периода и делать это в течение 5 лет, то через 5 лет сумма на счете будет равна $167,890 . Этот вариант В выгодней, чем варианты А и Б, которые были рассмотрены раньше.

Как видно из двух последних примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную или будущую стоимость любых денежных потоков, желательно рисовать , на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Как эти расчеты могут пригодиться в жизни?

В примерах выше были разобраны абстрактные примеры аннуитетов. Но с аннуитетными денежными потоками мы встречаемся и в реальной жизни. Например, интересно будет рассчитать, сколько удастся накопить на сберегательном счете, если откладывать каждый месяц часть зарплаты. Подобным же образом можно будет рассчитать, скажем, дисконтированную стоимость всех платежей по автокредиту. Выплаты банку при покупке автомобиля (и не только автомобиля) в кредит представляют собой аннуитет. Его дисконтированная (приведенная к сегодняшнему дню) стоимость — это и будет стоимость приобретаемого автомобиля. Можно точно узнать, сколько вы переплачиваете при покупке машины в кредит в сравнении с вариантом покупки с уплатой полной суммы сразу. А также можно будет сравнить кредитные предложения разных банков. Единственная проблема в таких расчетах – выбрать правильную месячную ставку дисконтирования.

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Другими словами – это серия одинаковых платежей, которая продолжается вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая .

В викторианскую эпоху все английские аристократы жили на проценты со своего капитала. Чем больший капитал лежал в банке, тем большие средства можно было потратить на жизнь и при этом не работать. Капитал переходил по наследству, и теоретически (если бы не было банкротств банков, войн и инфляции) так могло бы продолжаться вечно.

Будущая стоимость вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако текущая стоимость вечной ренты является конечной суммой, которую можно вычислить по формуле:

PV = платеж/R,

где R – это банковская ставка %, PV — текущая стоимость

Например, если хочется снимать со счета проценты в сумме 500,000 рублей в год, а годовая банковская ставка составляет 8%, то это значит, что сумма вклада на банковском счете должна быть равна:

500,000/0,08 = 6,250,000 рублей (PV).

В этом случае (если у банка не отберут лицензию или банк не обанкротится сам) можно снимать такие проценты постоянно на протяжении неограниченного периода времени. Единственное, что может нарушить такую идиллическую картину, — это инфляция, благодаря которой деньги обецениваются. Поэтому с течением времени снимаемые проценты будут приносить всё меньше материальных благ.

Философское отступление для тех, кто дочитал до этого места.

Чтобы рента была вечной, нужно сохранять капитал, с которого мы получаем эту ренту. Этот закон действует не только в финансовом мире. Человечество живет за счет природной ренты – оно пользуется ресурсами планеты, которые, к сожалению, исчерпаемы. Если брать от природы слишком много, природная рента иссякнет. Истощение земных ресурсов происходит на наших глазах.

При традиционном рыболовстве рыбу ловили понемногу, но это могло продолжаться вечно. Индустриальные города требуют рыбу определенного сорта и качества, для вылова которой применяется промышленный рыболовный флот. Крупные суда гонятся лишь за прибылью и не уважают океан. В настоящее время 80% мест промысловых районов Европы истощены. По расчетам ученых к 2050 году промышленное рыболовство сойдет на нет. Рыбная «рента» исчерпает себя. Много ли других ресурсов останется у человечества через 35-50 лет?

«Мир достаточно велик, чтобы удовлетворить нужды любого человека, но слишком мал, чтобы удовлетворить человеческую жадность» Махатма Ганди

Планета Земля – это наш единственный дом. Думаем ли мы об этом?

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной, ежедневной, непрерывной) и как рассчитать эффективную ставку по вкладам с капитализацией.

В данной статье, как Вам уже стало понятно, речь пойдет о стоимости аннуитета, с некоторыми из которых Вы уже познакомились из предыдущей статьи об аннуитете. Стоимость аннуитета может быть как будущей, так и приведенной, которые, в свою очередь, также подразделяются на несколько стоимостей.

Необходимость оценки аннуитета возникла давно и связана она с тем, что без оценки стоимости невозможно формирование, развитие и стабильной работы фондовой биржи в частности и всего рынка ценных бумаг в целом, как национального, так и международного. Но стоимость аннуитета, как и других видов финансовых инструментов может меняться со временем, что делает необходимым изобретения одной универсальной цены или нескольких, которые бы отвечали требованиям своевременности, правильности и актуальности. Никто ведь не хотел бы переплатить или недополучить денежных средств после совершения определенных действий на фондовой бирже. Ведь сегодня все отношения построены на деньгах, особенно на финансовом рынке, но без честности и добропорядочности невозможно само существование человечества, вот почему изобретения компьютера с его «незаинтересованностью» ни в чем позволяет утверждать, что сделки, которые проводятся на рынке ценных бумаг – это честные сделки и заключены по честной цене. Это и касается цены аннуитета, которая была сформирована, впервые при оценке стоимости аннуитета.

Стоимость аннуитета невозможно определить, так как никто не знает, что произойдет в будущем, но, в тоже время, можно узнать приведенную стоимость вечного аннуитета. Для этого надо использовать формулу: платеж по кредиту разделить на ставку процента. Для большего понимая приведу пример вечной ренты (аннуитета) – бессрочная государственная облигация (консоль) Великобритании, которая была эмиссирована в восемнадцатом веке и по которой производились выплаты дохода раз в полгода.

Определить будущую стоимость ренты (аннуитета) можно следующим образом: умножить формулу вышеназванную на (1+r), потому что каждый платеж будет производиться начисление процентов на один год больше, чем по отложенному аннуитета. Приведенную стоимость немедленной ренты (аннуитета) можно найти дисконтированием полученной формулы на (1+r)^n (дисконтирование – умножение).

Одним из способов определения приведенной стоимости немедленного аннуитета (также вечного) получим умножив вышеприведенную формулу на (1+r) и получим Pn = C/r * (1+r).

Формула аннуитета, а также расчет аннуитета представлены в данной статье, причем, так ка это практически идентичные понятия, в данной статье вначале будет представлена формула, а затем рассмотрен пример расчета аннуитета.

Теперь рассмотрим приведенную стоимость аннуитета, на которой прцоент начисляется один раз в год. Данная стоимость обозначает будущую стоимость, которая умножается (дисконтируется) ко времени учреждения, т.е. умножается на 1/ (1+r)^n. Формула аннуитета выглядит следующим образом Р = С/r, где Р – приведенная стоимость аннуитета.

Давайте лучше рассмотрим пример расчета приведенной стоимости (расчет аннуитета). С=100 (сто) рублей, процентная ставка = 15%, а количество лет инвестирования пять лет (5 лет). Приведенная стоимость аннуитета равна 100 ⁄ 0 ,15 = 3352,1551 рублей.

Попробуем интерпретировать данный результат с экономической точки зрения.

Например, Петров должен выплачивать все пять лет каждый год, причем в конце года должен выплачивать Иванову сто (100) рублей. Это можно сделать, разместив денежную сумму в банке под пятнадцать процентов годовых, причем разместить он должен уже посчитанную сумму 3352,1551 рублей (приведенная стоимость аннуитета).

Получается, что в конце года он получит (необходимо сумму, инвестированную Петровым умножить на процентную ставку банка 15 процентов годовых) и получим 385,50 рублей, из которой 100 рублей Петров использовал для погашения первого платежа. К конце четвертого года он получит 186,96 рублей из которых опять выплатит 100 рублей для погашения долга и данный платеж будет последним по аннуитету.

Таким образом, 5-й аннутиент (рента), возможно, заменить выплатой единовременной в размере 335,22 рубля в начале периода погашения ренты.

Приведенная стоимость аннуитета при выплате m раз в год необходимо приведенную стоимость аннуитета умножить (дисконтировать) будущую стоимость ренты (аннуитета) на (1+r/m)^mn.

Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет , который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

На практике с аннуитетом можно столкнуться при обращении к такой услуге, как . Под ним подразумевается форма погашения, которая осуществляется определенным образом. Данная схема предназначена, в первую очередь, для того, чтобы сделать заемные средства более доступными. Однако для того чтобы воспользоваться всеми преимуществами, необходимо иметь четкое представление о том, как функционирует принцип действия аннуитета. Несмотря на достаточно сложно название, которое используется в теории, на практике данный принцип погашения используется банками повсеместно.

Начать рассматривать данный вопрос стоит со знакомства с определением аннуитета. Любой справочник по экономике расскажет, что под аннуитетом подразумевается схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

Использование аннуитета в качестве формы погашения кредита имеет перед стандартной схемой, в соответствие с которой выплаты по основному долгу производятся равными долями, существенное преимущество. Оно заключается в том, что аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу , имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

Для расчета очередного платежа используется определенная формула аннуитета, которая в развернутом виде выглядит следующим образом:

R = (A * i) / (1* (1+i)n, где

R – искомый размер каждого платежа;

A – сумма взятого кредита;

i – ставка процента (месячная);

n – количество месяцев, в течение которых осуществляется погашение кредита.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.