Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

Бланк декларации 3-НДФЛ за 2016 год см. .

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение , должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

|

Строка (номер примечания) |

Пояснение |

|

Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

|

|

«0» - при сдаче первичной декларации (в нашем случае); «1 и т.д.» - если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

|

|

Указывается значение «34», так как декларация - годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

|

|

Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

|

|

Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

|

|

Так как н/в заявляется в РФ, то указывается значение «643». |

|

|

Для физлиц, заявляющих н/в код всегда - 760 |

|

|

Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

|

|

Для физлиц, заявляющих н/в всегда указывается значение - 1. |

|

Строка (номер примечания) |

Пояснение |

|

Указывается адрес МЖ в соответствии с паспортом (место прописки). |

|

|

Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

|

|

Общее количество листов по данному виду вычета, как правило, не превышает - 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

|

|

Если гражданин сам подает н/д, то указывается только значение - 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение - 2, ниже вносятся ФИО представителя и сведения о доверенности. |

Так как в нашем случае, вычет заявляется по расходам за обучение, разделы 1 и 2 данного листа не заполняются.

|

Строка (номер примечания) |

Пояснение |

|

Указываем сумму трат, израсходованных на обучение (но не более установленного предела). |

|

|

Если заявляется только вычет по обучению, то данные строки не заполняются. |

|

|

Общая сумма трат по расходам на обучение, лечение и уплату страховых взносов. Так как в нашем случае были только траты на обучение, отражаем сумму равную п. 3.1. |

|

|

Если в году, за который заявляется н/в, заявитель уже получает вычеты по месту работу необходимо указать их сумму. |

|

|

Отражается общая сумма всех вычетов по данному листу. В нашем случае это только н/в по обучению. |

Если вам требуется квалифицированная помощь в подготовке всех необходимых документов и заполнении формы 3-НДФЛ на налоговый вычет, то наши специалисты готовы сделать это за вас.

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за . Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает , но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, лист А, лист Е1. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, будет возможно только в следующем году.

Кроме того, что физическое лицо (или ИП) по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2016 году вы можете подать декларацию за 2015, 2014 и 2013 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» - если декларацию заполняет физическое лицо, и «720» - если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов на примере Иванова Ивана Ивановича будет выглядеть так:

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации - 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Например, Иванов, получает в ООО «Альфа» годовой доход, равный 350000 рублей, налог на доходы физических лиц, уплаченный в этом году равен 45500 рублей. В этом же году он понес расходы по протезированию зубов в размере 50000 рублей, в данном случае размер вычета будет рассчитываться следующим образом: 50000 рублей*13% = 6500 рублей.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к разделу 5 справки 2 НДФЛ работодателя. Перечень доходов, не подлежащих налогообложению, можно найти в листе Г декларации 3 НДФЛ, если таковых нет, то строка 020 раздела 2 не заполняется.

Чтобы заполнить графу «Общая сумма дохода, подлежащая налогообложению», нужно из первого пункта второго раздела вычесть второй. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов». Поле с кодом 050 в чаще всего не заполняется, так как виды расходов, отраженные в нем, являются достаточно редкими.

Налоговая база (код 060) - это доход, облагаемый налогом, минус все предоставленные вычеты, то есть для того, чтобы найти ее значение, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Раздел 5 справки 2 НДФЛ содержит данные для заполнения «Налог, удержанный у источника выплат» (код 080). Для расчета суммы налога, подлежащей возврату из бюджета (код 140), определяют разницу между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7). Заполненный Раздел 2 декларации 3 НДФЛ на примере Иванова выглядит вот так:

Далее заполнению подлежит лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «06».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из первого раздела справки 2-НДФЛ. Данные для последующих строк листа А берутся в предыдущем разделе. Графа «Сумма дохода» заполняется из 1 пункта, строка «Сумма начисленного дохода» соответствует пункт 3. Сумму начисленного налога (код 090) и сумму удержанного налога (код 100), также можно посмотреть в разделе 2, пункт 8.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется лист Е1, который предназначен для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В графу «Общая сумма расходов» (код 170) вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 180.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

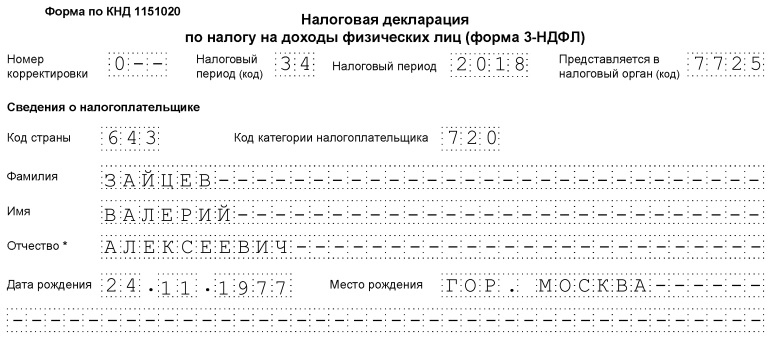

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

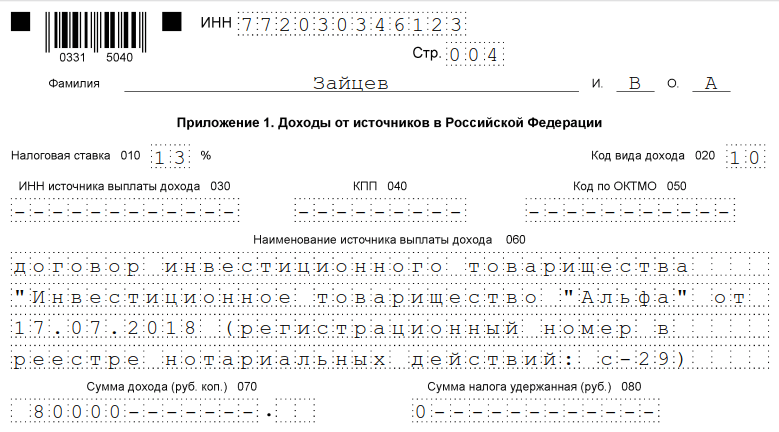

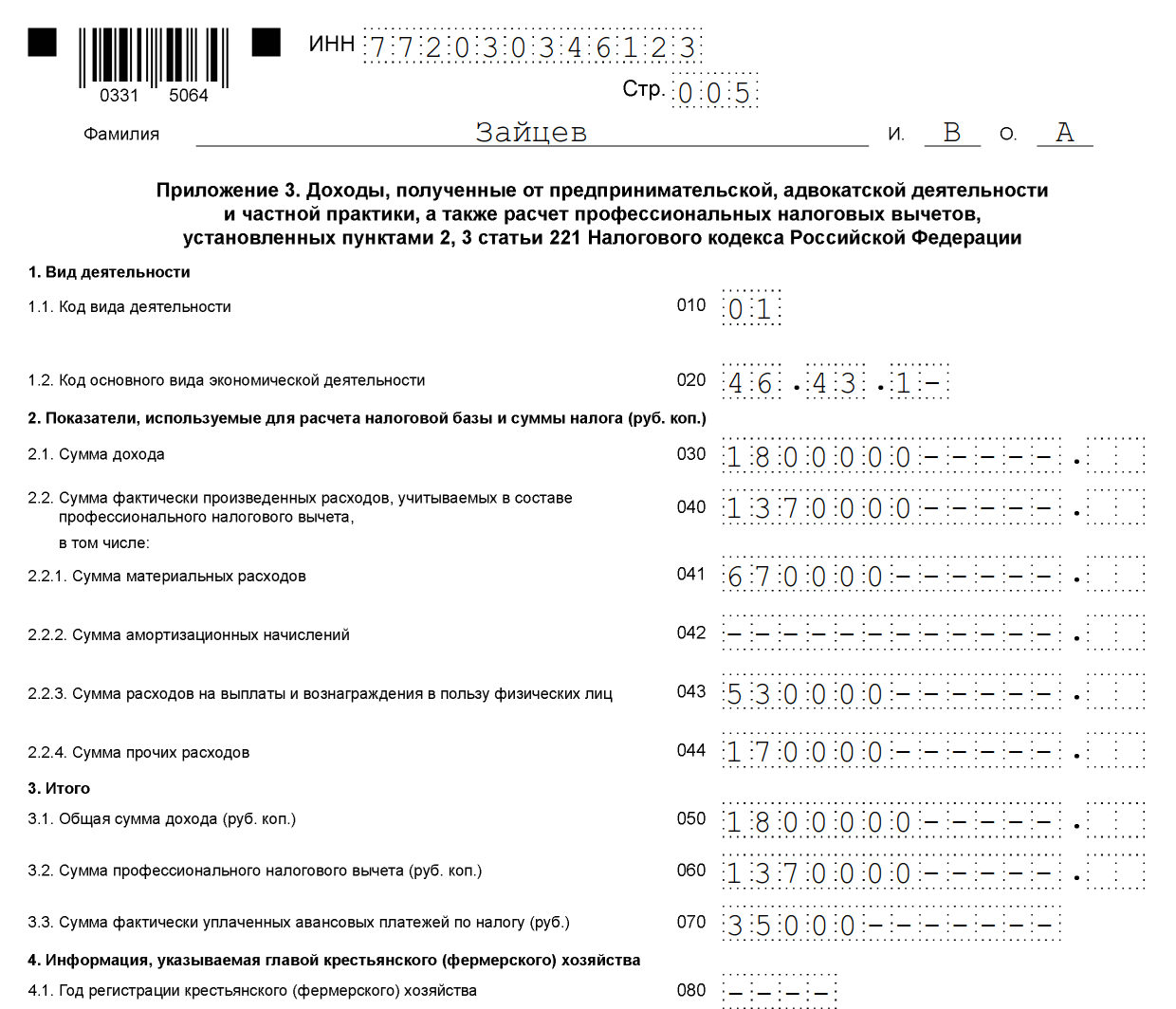

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

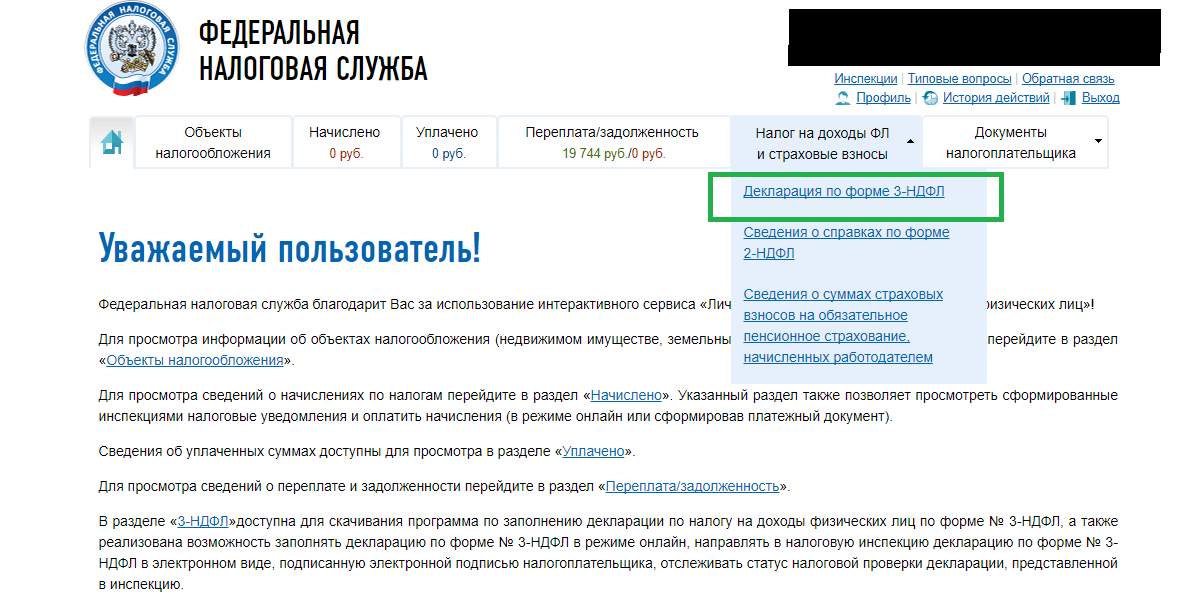

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.