Если при перечислении налогов компания допустила ошибки в ОКТМО в платежках, деньги «зависнут» в невыясненных платежах. Но это не повод для начисления Доказать это помогут три аргумента.

Обязанность по уплате налога считается исполненной с момента предъявления платежки в Есть только две ошибки, при которых налог признается неуплаченным. Это неверный номер счета казначейства и неправильное название банка получателя (подп. 4 п. 4 ст. 45 НК РФ). При прочих недочетах налог считается уплаченным. А раз задолженности нет, то нет и оснований начислять пени.

При неверном коде ОКТМО компания вправе подать заявление об уточнении платежа (п. 7 ст. 45 НК РФ). Устраняя в поручении неточность, компания тем самым исправляет ошибку в уже свершившемся платеже. И заново платить налог от нее не требуется. Значит, ранее уплаченную сумму инспекция обязана отразить по дате платежки, а пени пересчитать.

Раньше при неточных кодах ОКАТО в платежках судьи подтверждали, что оснований для начисления пеней нет (постановление Президиума ВАС РФ от 23.07.13 № 784/13). А с мнением судей соглашались в ФНС (письмо от 02.08.13 № БС-4-11/14009). При ошибках в ОКТМО практика еще не сложилась, но наверняка судьи будут придерживаться аналогичных выводов. Ведь от переименования кода его суть не изменилась.

Используется в целях идентификации налоговых платежей (взносов в фонды) и обозначает территорию получателя средств. Заполнение реквизита производится по Правилам, введенным в действие Приказом Минфина РФ № 107н от 12.11.13 г. Разберемся в порядке отражения данных в специальном поле 105 платежного документа.

Соответствующее поле 105 в платежном поручении заполняется только при уплате налогов или страховых взносов. В остальных случаях, к примеру, при расчетах с поставщиками, эта графа остается пустой. Классификация ОКТМО разработана Росстандартом в приказе № 159-ст от 14.06.13 г. Действующие цифровые коды МО (муниципальных образований) служат для территориального обозначения ведения деятельности налогоплательщика и используются в 2017 году вместо актуальных ранее ОКАТО.

Размер кода варьируется и может быть, как 8-значным – для межнаселенных территорий и МО, так и 11-значным – для населенных пунктов. К примеру, ОКТМО Ростовской области – 60701000, а ОКТМО станицы Кущевская Краснодарского края – 03628416101. В основном используются 8-значные коды – для обозначения МО. Если же необходимо идентифицировать конкретный населенный пункт – поселок, станицу и т.д., то добавляется дополнительная кодировка из 3 цифр. Как правильно заполнить поле 105 в платежном поручении?

Кодировка ОКТМО в платежном поручении в 2017 году выполняется в поле 105 согласно требованиям из п. 6 Правил. При этом указывается значение кода, соответствующее территории перечисления фискального платежа. Заполнение сведений осуществляется с учетом следующих норм:

Узнать нужный код ОКТМО можно по адресу или по ОКАТО на федеральном портале ФНС. Для этого достаточно зайти в «Электронные сервисы» и выбрать вкладку «Узнай ОКТМО». Далее вводятся исходные данные и получается результат. Ориентируясь на внесенные в поручение сведения, банковское учреждение исполняет платеж.

Если неверно указан ОКТМО в платежном поручении, какие последствия ожидают такую безналичную операцию?

Заполнении некорректного кода ОКТМО в платежке не вызывает на законодательном уровне последствий неисполнения платежа по перечислению налога, страхового взноса или иного сбора. В подп. 4 п. 4 стат. 45 НК перечислены те обязательные реквизиты, путаница с которыми препятствует уплате средств. Это, в частности:

Все прочие основания, включая внесение неверного значения кода ОКТМО, не могут влиять на зачисление средств в пользу государства. Однако неправильное заполнение показателя нередко приводит к тому, что сумма не поступает на личный счет налогоплательщика. Для исправления ситуации необходимо написать в произвольном виде заявление на имя руководителя территориального подразделения ИФНС с уточнением реквизита и обозначить, чье ОКТМО указывается в платежном поручении. Дополнительно указывается дата и номер платежного документа, сумма, верное и неверное значение кода. В качестве подтверждения прилагаются копии платежки и выписки о движениях по расчетному счету (п. 7 стат. 45 НК).

Владелец расчетного счета дает распоряжение банку сделать перевод денежных средств, используя платежное поручение. Скачать образец заполнения-2019 и бланк можно ниже.

Порядок заполнения платежных поручений установлен Минфином, так как документы обрабатываются автоматически. При этом не имеет значения, в каком формате бланк. Выбирайте удобный для себя: word или excel.

Платежное поручение оформляют, например, для:

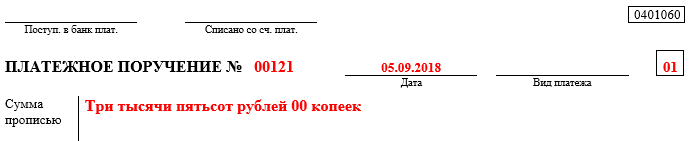

Обычно платежка нужна в 4 экземплярах. Документ относится к бланкам строгой отчетности, форма по ОКУД 0401060. Разберем, как заполнить платежное поручение.

Заполнять документ несложно, главное - не допустить исправлений. Чтобы не ошибиться, скачайте образец заполнения платежного поручения и просто подставьте свои данные.

Разберем порядок заполнения платежного поручения. Для начала вам надо указать:

После этого заполните графы с дополнительными кодами:

В 2019 году код УИН в платежном поручении указывают только при уплате пени, штрафа или недоимки по требованию ФНС, ПФР или ФСС.

После этого заполните нижнюю таблицу в документе.

Срок действия платежного поручения - 10 календарных дней с момента его составления.

Исправления в платежном поручении делать нельзя.

Вы можете заполнить платежное поручение онлайн в МоемСкладе - это быстро, бесплатно и гарантирует отсутствие ошибок.

Самый удобный и надежный способ заполнить платежное поручение - онлайн-оформление. Вам не придется заполнять все поля вручную: достаточно просто указать компанию, контрагента, сумму и статью расходов. Все остальное сделает МойСклад: вы получите готовый документ и сможете сразу его распечатать.

Заполнить платежное поручение онлайн через МойСклад проще, чем собственноручно вписывать данные в бланк - сэкономите время и сделаете все без исправлений и помарок. Вы получаете готовый документ в удобных форматах Excel и PDF.

Ниже мы ответили на часто задаваемые вопросы о порядке заполнения платежного поручения.

У заполнения формы платежного поручения по требованию ИФНС есть особенности. Для удобства мы собрали их в таблицу:

Поле 22 (уникальный идентификатор начислений) нужно заполнять при уплате штрафов, пеней и недоимок. Но налоговая разъяснила, что это не обязательно - можно ставить просто 0 (письмо ФНС РФ от 13.03.2017 № ЗН-4-1/4434@).

При перечислении денег юрлицам КПП указывать необязательно (положение ЦБ РФ от 19.06. 2012 №383-П). Но для определения получателя и плательщика лучше его вписать.

Главное отличие в том, что платежное требование - это обращение к банку снять деньги с расчетного счета клиента. Таким образом, поручением вы просите банк перечислить деньги с вашего счета контрагенту, а требованием - со счета плательщика на ваш.

В поле 22. Смотрите наш пример платежного поручения и инструкцию по заполнению

Уточнить назначение платежа можно в несколько шагов:

Это поле 110, которое заполняют только при перечислении физлицам денежных средств из бюджета.

В поле 101. Если оплата происходит в бюджет, ставьте двузначный числовой код, в остальных случаях - оставляйте его пустым.

Остальные реквизиты платежного поручения в 2019 году смотрите

Свой бланк не подойдет. Форма платежного поручения утверждена Центробанком, и использовать можно только ее.

Если денег на счете достаточно, очередность платежей значения не имеет. Если денежных средств не хватает для выполнения всех распоряжений - банк спишет суммы в установленном законом порядке: первый в очереди платеж - алименты и выплаты по здоровью, а задолженность по налогам - под номером 3. Полный список указан в Гражданском кодексе.

Вам также могут пригодиться.

Как составить образец заполнения платежного поручения по налогам и взносам в 2019 году? Что означают коды в платежке и как их расшифровать? Утверждены ли изменения в платежках для организаций и ИП на 2019 год? Как исправить ошибки в документе? Ответы на эти вопросы подробно разберем в статье и дадим скачать актуальный бланк и образцы.

Общие правила оформления платежек записаны в приложении 1 к Положению Банка России от 19 сентября 2012 г. № 383-П. Этот документ содержит перечень и описание рекивизитов в платежном поручении, а также типовой бланк платежки.

Чтобы заполнить типовой бланк платежного поручения при уплате налогов и взносов в бюджет, нужно использовать специальные правила, которые записаны в приложении 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Правильно составить платежное поручение по налогам и сборам поможет образец с подробной расшифровкой каждого поля, который вы найдете ниже в статье.

Что учесть налоговым агентам при заполнении платежки эксперты расскажут в курсе « » программы « ».

Заполнить каждое поле в платежном поручении по налогам и страховым взносам поможет таблица с инструкцией по заполнению полей, которая представлена ниже в статье.

Сравните платежное поручение с образцам, если перечисляете налоги и взносы с зарплаты сотрудников в бюджет. Большинство значений в платежках по другим налогам заполняют аналогичным образом.

В случае, если вы допустили ошибку в платежке, то недочет необходимо исправить. Порядок исправления неточностей в платежном поручении зависит от того, какой реквизит записан неверно. Ниже вы найдете таблицу с правилами исправления платежек в разных ситуациях.

|

Как исправить |

|

|---|---|

|

Неправильный номер счета Казначейства России или реквизиты банка получателя Риск: высокий |

Заплатите налог заново. Чтобы вернуть деньги, обратитесь: В банк - если он еще не исполнил платеж; В налоговую инспекцию по месту учета организации, если деньги в счет уплаты налогов ушли со счета, но на счет казначейства региона не попали. Уточнить платеж в этих случаях нельзя. Бланк заявления в ИФНС России Куда обратиться, чтобы вернуть или зачесть переплату по страховым взносам, зависит от периода переплаты. Чтобы вернуть переплату по страховым взносам за периоды до 1 января 2017 года, обратитесь в фонды с заявлением. В налоговую инспекцию подавайте заявления о зачете, возврате переплаты по страховым взносам только по расчетам, которые с 2017 года сдавали в налоговую инспекцию. На зачет и возврат этих взносов распространяются правила налоговой переплаты. Бланк заявления в ФСС России (по взносам на травматизм или по другим страховым взносам за периоды до 2017 года) |

|

Неверно указали: Основание платежа; Тип и принадлежность платежа (например, КБК, ОКТМО); Налоговый период; Статус плательщика; ИНН или КПП - свой или получателя. При этом деньги поступили на нужный счет Казначейства России Риск: средний |

Уточните платеж. Для этого подайте заявление с правильными реквизитами: Скачайте образцы заявлений: - в ИФНС России. Неверный КБК; - в ИФНС России. Неверный статус плательщика. Кроме того, можете заказать сверку расчетов. Вот образцы заявлений для этого: В ИФНС России; - в ФСС России (по взносам на травматизм за любые периоды и по другим взносам в ФСС России за периоды до 2017 года); - в ПФР (по взносам на обязательное пенсионное и медицинское страхование за периоды до 2017 года). |

Вам необходимо подать заявление об уточнении реквизитов платежного поручения. Образец такого заявления можно найти по ссылке http://www.1gl.ru/#/document/118/19363/ .

На основании заявления и акта совместной сверки уплаченных налогов (если такая сверка проводилась) инспекция примет решение об уточнении платежа на день фактической уплаты налога.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Ситуация: Какие последствия может повлечь за собой неправильное указание КБК или ОКТМО в платежном поручении на перечисление налогов

Неправильное указание КБК или ОКТМО может привести к тому, что перечисленная сумма налога хотя и попадет в бюджетную систему, но будет зачислена:

КБК и ОКТМО входят в группу реквизитов, позволяющих определить принадлежность платежа. Если в этих данных допущена ошибка, ее можно исправить. Для этого в налоговую инспекцию нужно подать заявление об уточнении реквизитов платежного поручения. На основании заявления и акта совместной сверки уплаченных налогов (если такая сверка проводилась) инспекция примет решение об уточнении платежа на день фактической уплаты налога. В результате обязанность организации по уплате налога будет признана исполненной, а пени, начисленные организации, должны быть списаны.* Уточнить платеж можно и в том случае, если сумма налога была перечислена в бюджет другого уровня или во внебюджетный фонд. Это следует из положений пункта 7 статьи 45 и пункта 1 статьи 78 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 29 марта 2012 г. № 03-02-08/31 и от 15 апреля 2010 г. № 03-02-08/23 .

Устойчивая арбитражная практика подтверждает, что обязанность по уплате налога считается исполненной независимо от правильности указания КБК (ОКТМО) в платежном поручении. Опираясь на положения пункта 3 статьи 45 Налогового кодекса РФ, суды признают неправомерным взыскание штрафов, недоимок и начисление пеней, если сумма налога с ошибочным КБК (ОКТМО) поступила в бюджетную систему (была зачислена на соответствующий счет казначейства). Даже если организация не обращалась в инспекцию с заявлением об уточнении платежа. Такой вывод содержится, в частности, в постановлении Президиума ВАС РФ от 23 июля 2013 г. № 784/13 , определениях ВАС РФ от 10 июня 2010 г. № ВАС-4111/10 , от 24 ноября 2008 г. № 15056/08 , постановлениях ФАС Дальневосточного округа от 15 февраля 2010 г. № Ф03-8247/2009 , от 15 сентября 2009 г. № Ф03-4703/2009 ,от 30 марта 2009 г. № Ф03-1121/2009 , Западно-Сибирского округа от 16 сентября 2009 г. № Ф04-5714/2009(20002-А45-34) , от 12 марта 2009 г. № Ф04-1367/2009(1886-А45-29) , Северо-Западного округа от 4 июля 2011 г. № А05-5601/2010 , от 14 марта 2011 г. № А05-4762/2010 . А в постановлении от 31 января 2013 г. № А64-5684/2012 ФАС Центрального округа прямо указал, что только два вида ошибок, допущенных при составлении платежных поручений на перечисление налогов, приводят к возникновению недоимки и, как следствие, являются основанием для начисления пеней. Во-первых, это неправильное указание номера счета Казначейства России, а во-вторых - неправильное указание наименования банка получателя платежа.

Кроме того, на практике суды разграничивают понятия «излишне уплаченные» и «ошибочно перечисленные» налоги. Например, если в платежном поручении на перечисление транспортного налога ошибочно указан КБК по НДС (плательщиком которого организация не является), то ограничения, установленные статьей 78 Налогового кодекса РФ (о невозможности зачета между налогами разных видов (федеральные, региональные, местные)), применяться не должны. В таком случае суммы, перечисленные по неправильно указанному КБК, не являются «излишне уплаченными». Ведь организация намеревалась исполнить обязанность по погашению другого обязательного платежа. Переплата же стала следствием технической ошибки, допущенной при заполнении платежного поручения. В этих условиях организация вправе потребовать зачета ошибочно перечисленной суммы в счет платежа, который она собиралась перечислить первоначально. Суды подтверждают правомерность таких требований (см., например, постановления ФАС Дальневосточного округа от 27 февраля 2008 г. № Ф03-А73/07-2/6284 , Десятого арбитражного апелляционного суда от 26 марта 2012 г. № А41-23154/11).

Налог может быть зачислен на ошибочный КБК по вине банка. Например, если банк неправильно сформировал электронный платежный документ. В этом случае по заявлению организации налоговая инспекция должна уточнить платеж, запросив в банке бумажную копию оригинала платежного поручения. Уточнение платежа производится на день фактической уплаты налога, то есть без начисления пеней. Подтверждает такой вывод Минфин России в письме от 1 июня 2009 г. № 03-02-07/2-92 .

Олег Хороший,

государственный советник налоговой службы РФ III ранга