Налоговый Кодекс – законодательный акт, который регламентирует процесс налогообложения. Все доходы лица участвуют в этом процессе. Это позволяет пополнять бюджет, а так же организовать нормальное функционирование государства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Декларацию надо составлять после того, как окончен соответствующий период отчётности. До 30 апреля ограничены сроки в том случае, когда речь идёт об уплате налогов. Это правило распространяется на и ИП в одинаковой степени.

А вот при возврате частей налога, уплаченных ранее, ограничения отсутствуют, можно подавать сведения на протяжении всего календарного года. Единственное, что – к учёту принимаются лишь суммы, потраченные на протяжении предыдущих трёх лет. Если эти сроки нарушаются, то получить вычет уже невозможно.

Минимальная сумма штрафов для физических лиц равна 1000 рублей. Пени в размере 20 процентов применяется по отношению к тем, кто перечислил меньшую сумму налога, чем необходимо.

Получение налоговых вычетов – законное право всех граждан, которые исправно платят подоходный налог. По сути, это возвращение средств, потраченных ранее.

Вычеты делятся на несколько групп:

3-НДФЛ – справка, основные функции которой не ограничиваются только подачей отчётности. Эта справка позволяет вернуть часть затрат в виде единовременной выплаты, либо в качестве увеличения заработной платы за счёт того, что с заработной платы не удерживается какое-то время подоходный налог. Чтобы получить компенсацию, достаточно подать декларацию вместе с соответствующим заявлением.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

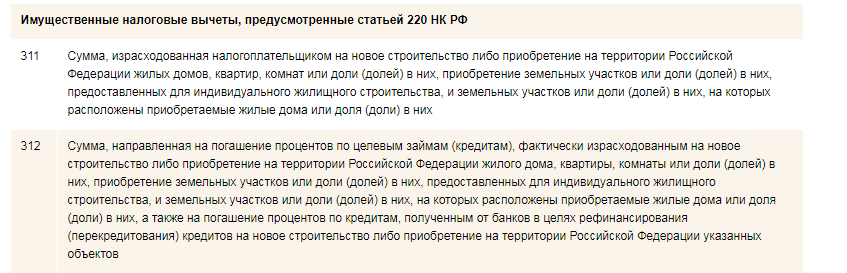

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Общая система налогообложения, действующая на территории РФ, подразумевает, что каждый предприниматель ежегодно должен самостоятельно подавать в отделение налоговой инспекции ведомость о своих доходах. Данная норма предусмотрена соответствующим законом, и за ее нарушение предпринимателю грозит серьезный штраф. Ведомость называется формой 3-НДФЛ и подается на специальном бумажном бланке. Мы расскажем вам о том, как правильно заполнить форму 3-НДФЛ и какие нюансы необходимо учитывать при сдаче.

Данная форма подается не только индивидуальными предпринимателями, но и всеми гражданами РФ, получавшими доход вне основной работы. Это делается для того, чтобы с полученных доходов не вычитался подоходный налог. Подобная декларация дает право человеку на получение повышенных налоговых и имущественных вычетов, что очень полезно при получении ипотеки, обучении и пр.

Форму 3-НДФЛ подают и ИП, и частные лица, получившие доход

Заполнение подобной формы обычно не вызывает трудностей у подготовленного человека — вопросы в ней предельно ясны, а все пункты описаны в огромном количестве примеров. Предприниматели и обычные люди сами занимаются заполнением подобных документов, и это вполне законно. Единственное, что необходимо — соблюдать некоторые требования НК РФ.

Если в процессе оформления вы допустите ошибку, то инспектор укажет вам на нее и попросит исправить. В самой ведомости не должно быть исправлений — вам придется все переписывать заново. При этом инспектор никак не может проверить правильность подаваемых данных. Если после подачи вы обнаружите, что доход превысил декларируемый, то сможете сдать дополнительную декларацию, которая называется “уточняющей”. Подобный вариант хорошо подходит для предпринимателей — самостоятельно сданная декларация, которая не влечет повышения суммы обязательств, не подразумевает применения каких-либо санкций.

Обратите внимание: если расхождение с реальными доходами будет выявлено, то вам придется оплатить налог, заплатить пеню за весь срок и дополнительно — штраф. Поэтому подавать декларацию лучше самому.

Прежде чем вы узнаете, как самостоятельно заполнить налоговую декларацию 3-НДФЛ, давайте разберем в каких случаях она вообще подается. Эта форма считается ключевой для отчетности частных лиц и предпринимателей. В ней указываются все доходы, которые были получены в прошлом году (за вычетом заработной платы у работающих). В данную форму должны вноситься деньги, полученные гражданином от:

Заполнять декларацию нужно разборчиво, печатными буквами

Также данная декларация сдается, если:

Подача декларации через онлайн-форму

Итак, вы уже знаете, как проводится заполнение декларации 3-НДФЛ — в этом нет ничего сложного. Используя приведенный нами пример, вы сможете заполнить ее быстро и правильно. Но теперь давайте рассмотрим другой вопрос — какие преимущества она дает? Достаточно серьезные — человек, который сдал подобный документ, получает право на оформление налоговых вычетов.

Установленная отчетная форма 3-НДФЛ преследует цель декларирования дохода и возврата определенных сумм налогового вычета у физических лиц. У налогоплательщиков, ранее не сталкивавшихся с заполнением документов налоговой отчётности, могут возникнуть сложности, связанные с вопросом, как заполнить декларацию 3 НДФЛ. За период определенного законом времени представления налоговой отчетности структура формы 3НДФЛ несколько раз претерпевала изменения своей формы и содержания.

Не обошли изменения и структуру отчетности в 2019 году. Как положительный момент перемен можно отметить уменьшение объема перечисляемых данных и возможность осуществления подачи формы в электронном виде, не выходя из дома.

Перечень лиц, отчисляющих средства в федеральный бюджет в виде подоходного налога и, как следствие, обязанных предоставлять финансовую отчетность в органы налогового контроля, в сравнении с предыдущими годами (в частности 2018 годом) не изменился.

Как и прежде, декларацию обязаны подавать следующие категории граждан:

Проще говоря, подать декларацию 3-НДФЛ обязаны все лица, которые получили какой-либо доход, с которого налоговыми агентами (например, работодателем) не был удержан подоходный налог. Данный порядок определен ст. 228 НК РФ.

Выше были описаны случаи обязательной подачи декларации 3-НДФЛ с целю уплаты налога. Но также она подается для возврата налогового вычета. Законодательно установлен перечень товаров и услуг, при приобретении (использовании) которых за личные средства добропорядочных налогоплательщик, являющийся гражданином России, может рассчитывать на возврат 13 процентов с их стоимости. На 1 января 2019 года и далее в такой перечень входят:

Для физических лиц, желающих исполнить обязанность по уплате налога либо реализовать свое гражданское право по возврату налогового вычета в размере 13 процентов с активов, потраченных на обустройство и приобретение жилья, лечение, оплату услуг образовательных учреждений и иных предусмотренных Налоговым Кодексом трат, существуют три основных способа заполнения декларации 3-НДФЛ. В 2019 году для физических лиц также доступен четвертый способ – интерактивное заполнение:

В связи с множественными возвратами неправильно оформленных деклараций, специалистами ФНС России проведен статистический анализ основных затруднений в заполнении документа и проведена работа по ее упрощению. Основная проблематика касается лиц, практикующих индивидуальное предпринимательство и просто граждан, нерегулярно получающих доходы, а потому редко сталкивающихся с самостоятельным предоставлением налоговой отчетности.

В 2019 году форма декларации поменялась в сторону ее упрощения, исключен ряд ранее обязательных пунктов и переформирована сама структура документа. Часть разделов полностью исключена из состава документа, а часть выведена в отдельные приложения, предоставляемые теперь по запросу в зависимости от конкретной ситуации. Обновленная декларация состоит из трех составляющих – титульного листа, двух основных разделов и восьми приложений к ним.

Перечислим основные изменения, коснувшиеся формы декларации, действующей с 1 января 2019 года:

Пользователи, имеющие подтвержденный и зарегистрированный аккаунт на портале Государственных услуг, могут воспользоваться возможностью заполнения налоговой декларации онлайн. Для этого достаточно иметь персональный компьютер с выходом в сеть интернет или установленное приложение на мобильном гаджете.

Пошаговая процедура работы на портале разбита на пункты и выглядит следующим образом:

Вся процедура не занимает и 15 минут. Образец заполнения доступен для печати, загрузки на компьютер в популярных редактируемых форматах или изучения онлайн. После отправки декларации в течение установленного времени (3 месяца), на указанный электронный адрес поступит письмо с результатами рассмотрения документа.

Стоит добавить, что подобная легкость в оформлении декларации доступна лишь пользователям, имеющим электронную подпись. При ее отсутствии общая процедура подготовки декларации не меняется за исключением крайнего этапа. В последнем пункте придется выбрать вкладку «печать» и отнести распечатанный документ в налоговый орган самостоятельно.

Если вы хотите подготовить декларацию на компьютере и лишь потом отправить ее в ФНС, вам понадобится программа «Декларация». С ее помощью также легко подготовить 3-НДФЛ. Делается это следующим образом:

Все будет рассчитано и заполнено автоматически. Единственная специфическая информация, которую придется ввести вручную, это код ОКТМО. Его также можно найти на сайте ФНС.

Срок сдачи декларации жестко регламентирован 229 статьей Налогового Кодекса Российской Федерации. Крайним временем предоставления документа является последний день апреля, года, следующего за отчетным. Для подачи 3 НДФЛ отчета физическими лицами за 2018 год этим сроком является 30 апреля 2019 года. В целях предупреждения просрочки, возникшей из-за неправильно оформленных документов, рекомендуется подавать декларацию 3 НДФЛ несколько раньше установленного срока. Для иностранных граждан, пребывающих на территории Российской Федерации, сроком сдачи декларации определен в месяц, предшествующий выезду из страны.

Указанные сроки подачи декларации действуют только в случае декларирования доходов. С целью получения вычета 3-НДФЛ можно подавать в любое время после завершения отчетного периода.

Вконтакте