Процесс заполнения документации непрост. В этой статье вы узнаете, как правильно заполнить 3-НДФЛ за 2015 год, и сможете скачать бланк.

Скачать бланк декларации 3-НДФЛ за 2015 год

Те физические лица, которые претендуют на налоговый вычет и при этом решили вносить данные в декларацию от руки, должны пользоваться специальным бланком, а именно (его можно скачать по ссылке, указанной выше).

Поскольку пустой бланк характеризуется наличием целых девятнадцати страниц, то налогоплательщику не стоит спешить его распечатывать. Рекомендуем предварительно определиться или проконсультироваться с налоговым инспектором по поводу того, какие именно листы должны быть поданы на проверку для получения нужного вам вычета.

Для справки! Данную приняли 25 ноября 2015 года путем публикации приказа под номером ММВ-7-11/544 таким органом исполнительной власти, как Федеральная налоговая служба.

Для того чтобы претенденты на вычет не пугались большого количества страниц формы налоговой декларации за 2015 год и могли легко находить ту область документа, которая им нужна, его принято подразделять условно на четыре части:

ВНИМАНИЕ! Те претенденты на сокращение налогооблагаемой базы, которые являются предпринимателями либо получают прибыль с помощью юридической деятельности частного характера, дополнительно должны оформить лист В. А в тех случаях, если налогоплательщик имеет какой-либо доход, который на законных основаниях не облагается НДФЛ, то ему необходимо заполнить лист Г.

Иногда случается так, что физическое лицо не получает компенсацию, которая полагается ему в качестве вычета, по причине того, что налоговая декларация была небрежно оформлена. В связи с этим рекомендуем обратить внимание на несколько следующих деталей:

Для того чтобы претенденты на уменьшение налогооблагаемой базы могли гораздо легче справиться с заполнением декларации 3-НДФЛ, предлагаем разобрать конкретный пример оформленного бланка. Поскольку почти у каждого налогоплательщика есть один ребенок или несколько, то наиболее актуальным для них станет образец налоговой декларации, посвященный .

Родителям для получения стандартной налоговой компенсации на ребенка потребуется помимо титульного листа формы 3-НДФЛ оформить еще четыре страницы. В первую очередь, это раздел один, требующий внесения информации, касающейся той суммы, которую налогоплательщик хочет получить в качестве компенсации.

Также необходимо указать данные в разделе два. Как правило, это различные сведения о налогооблагаемой базе, а также о сумме, которая будет выплачена физическому лицу после начисления вычета.

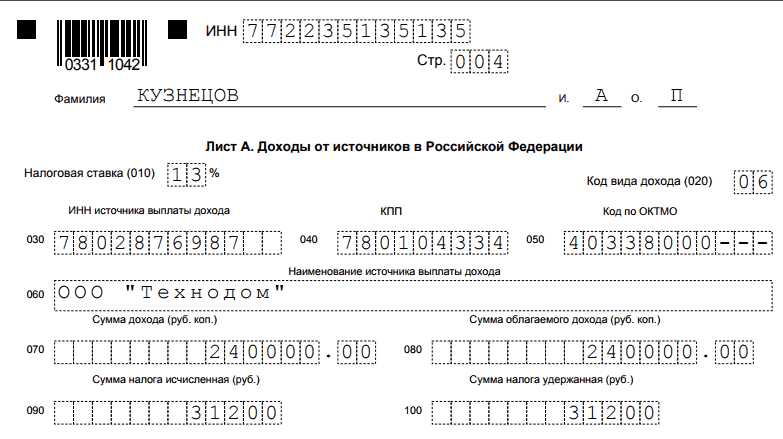

После того как вышеперечисленные страницы будут оформлены, претендент на стандартный вычет может начинать вносить данные в листы А и Е1. В первом из указанных листов налогоплательщику нужно сообщить о его доходах (прописать размер прибыли за налоговый период, суммы снятых с него налогов, а также отметить наименование источника, дающего доход). А второй лист Е1 предназначен исключительно для информации, имеющей отношение к стандартной и социальной налоговым скидкам.

Заполнить лист Е1, предназначенный для сведений расчетного характера о вычетах стандартного вида, очень легко. Налогоплательщику потребуется оформить только первый пункт этого листа, и то не весь, а также четвертый пункт. Возле каждого поля, в котором нужно указать какую-то информацию, имеется цифровое обозначение.

Для того чтобы получить стандартную компенсацию, физическому лицу нужно заполнить ячейки, рядом с которыми стоят следующие числа:

3-НДФЛ – это форма налоговой декларации, которую должны заполнять индивидуальные предприниматели на общей системе налогообложения, лица, занимающиеся частной практикой, а также физические лица, отчитывающиеся о полученных доходах в отчетном году.

В данной статье рассмотрим порядок заполнения 3-НДФЛ в 2016 году для ИП на ОСН. Индивидуальные предприниматели сдают 3-НДФЛ по итогам 2015 года не позднее 30 апреля 2016 года. Так как 30 апреля в 2016 году выпадает на субботу, то последний день сдачи декларации переносится на ближайший рабочий день – 4 мая.

Скачать бланк

Актуальная форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Скачать бланк формы 3-НДФЛ для подачи в 2016 году в формате excel можно бесплатно по ссылке ниже.

Бланк декларации 3-НДФЛ содержит титульный лист, два раздела и листы с А по И. Заполнять нужно только те листы, которые соответствуют той прибыли, что получил предприниматель. Не заполненные страницы подавать в налоговую не нужно. В числе обязательных для оформления страниц – титульный лист, два первых раздела и лист В. Остальные листы следует заполнять при необходимости.

Правила заполнения

Образец заполнения новой формы 3-НДФЛ для ИП за 2015 год для подачи в 2016 году можно по ссылке внизу статьи.

Титульный лист:

Здесь следует проверить, чтобы был указан налоговый период – 34 и год – 2015.

Код страны для граждан РФ – 643.

ФИО следует указывать полностью, как в паспорте. Если отчества нет, строку заполнять не нужно. Дата и место рождения пишется на основании свидетельства о рождении.

Ниже заполняется адрес места жительства или места пребывания в РФ на основании прописки в паспорте или иного документа. Для иностранных граждан следует указать адрес места жительства за пределами РФ.

Также нужно оставить номер своего телефона, проставить цифрой количество заполненных листов декларации и количество листов приложенных документов.

Если форму 3-НДФЛ подает сам ИП, то в разделе о достоверности следует поставить “1” и поставить подпись и дату заполнения. Если ИП поручает подать декларацию о доходах своему представителю, то следует поставить “2” и указать ФИО представителя и реквизиты доверенности.

Лист В

После заполнения титульного листа формы 3-НДФЛ нужно переходить к листу В, где отражается доходы ИП, полученные им в 2015 году. По каждому виду деятельности следует заполнять отдельный лист В. На последнем заполненном листе формы 3-НДФЛ подводятся итоги о полученной прибыли.

В п.1.1 ставится “1” для индивидуальных предпринимателей. В п.1.2 – код вида деятельности ИП.

2.1 – доходы от каждого вида деятельности.

2.2 – фактические расходы по этому виду деятельности, которые учитываются в составе профессионального вычета

2.3 – расходы, которые учитываются в составе профессионального вычета в пределах норматива (20% от размера дохода) – заполняется, если ИП не имеет документально подтвержденных расходов.

Раздел Итого формы 3-НДФЛ заполняется после того, как указаны данные о доходах и расходах по каждому виду деятельности ИП.

3.1 – общий доход – сумма значений п.2.1 по всем видам деятельности.

3.2 – размер профессионального вычета, который определяется как сумма значений п.2.2 или 2.3 по каждому виду деятельности.

3.3 – размер начисленных авансовых платежей, согласно уведомлению ИНФС.

3.4 – величина уплаченных авансовых платежей по НДФЛ согласно платежным документам.

Если в 2015 году ИП производил самостоятельную корректировку налоговой базы и налога, то нужно заполнить пункты 5.1 и 5.2.

Данные этого листа декларации 3-НДФЛ используются для расчета налоговой базы и самого налога.

Раздел 2

В этом разделе формы 3-НДФЛ проводится расчет налога на основании данных листа В.

Вверху листа нужно указать налоговую ставку, по которой облагаются налогом доходы от предпринимательской деятельности физического лица, зарегистрированного в качестве ИП – 13%.

В п.1 следует указать общую сумму дохода от предпринимательской деятельности – берется из п.3.1 листа В.

Если лист Г не заполнялся, то п.2 остается пустым.

В п.3 приводится разность 1-го и 2-го пунктов.

В п.4 пишется общая сумма налоговых вычетов, которая берется из п.3.2 листа В.

В п.6 рассчитывается налоговая база, с которой будет исчислен налог (разность третьего и четвертого пунктов).

В п.7 пишется сумма налога, рассчитанная как ставка, умноженная на налоговую базу из шестого пункта.

п.10 – сумма авансовых платежей по налогу, уплаченных ИП – берется из п.3.4 листа В.

п.13 – налог, исчисленных к уплате в бюджет (разность между начисленным налогом и уплаченным авансам). Если разность отрицательная или равна 0, то ставится 0.

Получение налоговых вычетов или декларирование доходов производится гражданами на основании декларации 3-НДФЛ. Форма этой отчетности практически каждый год меняется. Очень важно заполнять актуальный бланк, ведь подача декларации устаревшей формы грозит налогоплательщику отказом в принятии документов на налоговый вычет, а для ИП - пропуском срока сдачи отчетности.

Приказом ФНС от 10 октября 2016 № ММВ-7-11/552@ утверждена новая форма декларации по подоходному налогу и порядок заполнения 3 НДФЛ за 2016 год. В прежнюю форму декларации были внесены следующие изменения:

1. Изменены штрих-коды всех страниц документа, расположенные в левом верхнем углу.

Обратите внимание, что налоговая декларация 3 НДФЛ за 2016 год должна быть принята налоговым органом даже, в случае, если на ней отсутствует двухмерный штрих-код. Отсутствие этого кода не может быть основанием для отказа в приеме декларации. Аналогичная позиция изложена в Письме ФНС РФ от 18 апреля 2014 г. № ПА-4-6/7440.

2. В раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке» добавлено поле «002», где необходимо указать вид полученного за год дохода:

Обратите внимание, что если в отчетном периоде (году) был получен доход нескольких видов, то форма 3 НДФЛ за 2016 год должна содержать то же количество листов Раздела 2, что и видов дохода.

3. Сумму уплаченного в налоговом периоде торгового сбора теперь необходимо отображать по строке 091, а не 123, как было ранее (актуально для ИП);

4. В строку 040 раздела 2 включают суммы соцвычетов, предоставленных в отчетном периоде работодателем (раньше эти суммы в данной строке не отображались);

5. При заполнении листа А добавлен новый вид дохода: 09 - Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7;

Код «09» необходимо указать, если сумма сделки по продаже недвижимости существенно (на 30 и более процентов) ниже установленной кадастровой стоимости. Например, кадастровая стоимость квартиры равна 20 млн. руб. Если сумма по договору будет ниже 14 млн. руб. (20 млн. руб. х 0,7), то исчислить и уплатить налог необходимо будет именно с «вмененного», а не фактического дохода, то есть, с 14 млн. руб., а не с суммы, указанной в договоре.

Как правило, такие ситуации возникают при занижении в договоре суммы продажной стоимости недвижимости с целью ухода от уплаты налога. Для пресечения подобной практики декларация 3 НДФЛ за 2016 год была дополнена новым кодом вида дохода и порядком расчета налога при существенной разнице между кадастровой и продажной стоимостью недвижимости.

6. Изменен предельный лимит дохода для целей предоставления стандартных вычетов с 280 000 руб. до 350 000 руб. (стр.030)

Для граждан, желающих заявить любые виды вычетов (кроме вычета при продаже недижимости и имущества и специальных вычетов для ИП на ОСНО), сроки подачи 3 НДФЛ за 2016 год не установлены. Вы можете обратиться в налоговую инспекцию за получением вычета в любое время года. Кроме того, в 2017 году вы вправе подать декларации и вернуть налог не только за 2016, но и за 2015 и 2014 годы.

Для тех же, для кого сдача декларации является обязанностью, а не правом, установлен срок ее направления в ИФНС - не позднее 30 апреля .

Обязательно сдайте в этот срок 3-НДФЛ, даже если налога к уплате не будет. Нарушение срока сдачи декларации, в тех случаях, когда подавать 3 НДФЛ за 2016 год гражданин был обязан, грозит привлечением к ответственности по ст. 119 НК РФ и начислением штрафа в размере:

Если пенсионер в 2016 году получил право на вычет (приобрел недвижимость) и в данном периоде работал, он может перенести остаток на три года назад и : 2016, 2015, 2014, 2013 года.

Размер льготы в 2017 году не изменился и составляет:

Расчет суммы налога, который вам вернут, производится по формуле:

Сумма вычета х 13%

Допустим, Смирнов В.С. оплатил свое обучение в ВУЗе стоимостью 162 300 руб. и обучение дочери в размере 49 000 руб. В 2017 году он вправе заявить вычет по расходам на обучение за 2016 год в общей сумме 169 000 руб.:

Сумма, которую Смирнов непосредственно получит на руки, составит 21 970 руб.: (120 000 + 49 000) х 13%.

Обратите внимание, что в 2017 году соцвычет можно заявить только по расходам, произведенным в 2016-2014 годах. По затратам более ранних периодов налог не будет возвращен.

Расходы по покупке квартиры гражданин может возместить в рамках имущественного вычета.

Кроме основного вычета по затратам на покупку недвижимости и ее отделку, можно получить вычет по уплаченным банковским процентам, если жилье приобретено в кредит.

Обратите внимание, что в декларации надо указывать сумму реально уплаченных процентов в отчетном периоде.

Размер вычета по покупке недвижимости в 2017 году составляет:

Расчет суммы к получению на руки производится по формуле:

Сумма вычета х 13%

Допустим, Литвинова А.С. в 2016 году купила в ипотеку однокомнатную квартиру за 1 984 000 руб. За год она уплатила по кредиту 125 600 руб. в виде процентов.

По расходам за 2016 год Литвинова может получить вычет в общей сумме 2 109 600 руб.:

Итого, максимальная сумма затрат, которую Литвинова сможет возместить, составит 274 248 руб.: 257 920 руб. (1 984 000 х 13%) - основной вычет и 16 328 руб. (125 600 х 13%) - по процентам.

При продаже имущества (квартиры, дачи, дома, земли, машины) гражданин обязан уплатить с полученного дохода налог, если данное имущество находилось в его собственности менее 3-х, а с 2016 года - 5-ти лет.

Обратите внимание: с 2016 года срок владения имуществом, освобождающий от уплаты подоходного налога, был увеличен до пяти лет, но указанное нововведение актуально только для недвижимости, приобретенной после 1 января 2016 года.

После того, как доход был получен гражданин должен рассчитать сумму налога, для уплаты в бюджет и соответственно перечислить ее государству. При расчете налога он может воспользоваться вычетом при продаже имущества (не путать с вычетом при покупке):

Применение вычета в размере установленного лимита (в 1 млн. руб. и 250 000 руб.) актуально в тех случаях, когда у гражданина нет документального подтверждения затрат на покупку (например, жилье было получено в дар или по наследству)

Допустим, Хрусталев П.И. в 2016 году продал, доставшуюся ему годом ранее от матери, квартиру. Стоимость продажи составила 3 540 000 руб. Так как у него нет документов, официально подтверждающий покупку данной недвижимости, он может воспользоваться только вычетом в сумме не более миллиона рублей.

Сумма налога, которую Хрусталев должен будет уплатить государству составит 330 200 руб.: (3 540 000 - 1 000 000 руб.) х 13%

Предположим, Хрусталев не получил квартиру от матери, а купил, также, годом ранее за 4 000 000 руб. Но, из-за того, что ему были срочно необходимы средства, он продал недвижимость дешевле, чем купил. В таком случае, он может уменьшить сумму полученного дохода на затраты по покупке данного имущества.

С учетом того, что стоимость затрат по покупке превысила доход от продажи, налог к уплате будет равен 0 руб.: 3 540 000 (доход от продажи) - 3 540 000 (вычет по расходам на покупку. Так как сумма вычета не может быть более суммы полученного дохода в расчет берется 3 540 000, а не 4 000 000 руб.)

Хрусталев П.И. в 2016 году продал свой автомобиль за 1 540 000 руб. Ранее (в 2015 году) он приобрел его за 3 200 000 руб. Документы, подтверждающие покупку, имеются. Так как сумма покупки превышает доход от продажи, НДФЛ уплате не подлежит.

Допустим, Хрусталев, получил машину в дар от брата, и решил ее продать. Так как расходов по покупке он не нес, он может воспользоваться вычетом только в сумме 250 000 руб. Сумма к уплате в бюджет, в данном случае, составит 427 700 руб.

(3 540 000 - 250 000) х 13%

В данной статье не только расположены ссылки на скачивание пустого и заполненного бланков 3-НДФЛ и на программу для внесения сведений в декларацию, но и приведена подробная и довольно доступная инструкция, касающаяся порядка оформления данного документа.

Как известно, каждый год форма декларации несколько видоизменяется. В связи с этим физическим лицам, которые оформляют бланк на предоставление налоговой скидки, необходимо обращать внимание на то, за какой год он составлен, а также чтобы он был выполнен именно по форме 3-НДФЛ.

Справочная информация! Перед тем как скачивать бланк 3-НДФЛ, налогоплательщикам рекомендуется проверить, чтобы данный документ был издан Федеральной налоговой службой. Форма 3-НДФЛ за 2014 год была утверждена 24 декабря (этого же года) после введения в действие приказа, которому был присвоен номер ММВ-7-11/671.

Форма 3-НДФЛ состоит из определенного количества страниц, в некоторые из которых вносить данные обязательно, в некоторые – в зависимости от ситуации, а в некоторые – вовсе не нужно. Однако каждый лист должен быть подписан претендентом на возмещение подоходного налога, иметь отметку с проставлением текущей даты, а также его идентификационного кода, фамилии, имя и отчества (последние два показателя не нужно писать полностью, достаточно указать инициалы).

Структура пустого бланка налоговой декларации следующая:

Следует отметить, что если физическое лицо решило возместить налог сразу за два типа налоговых вычетов и оно имеет право на процедуру подобного рода, то это вполне возможно реализовать путем оформления всего лишь одной 3-НДФЛ. Например, в листе Е1 можно заявить сразу и на социальный, и на стандартный типы налоговых скидок.

Всем претендентам на уменьшение налогооблагаемой базы, которые столкнулись с заполнением 3-НДФЛ вручную, советуем обратить внимание на несколько следующих нюансов, поскольку в случае их несоблюдения документ будет признан неправомерным:

Как уже говорилось выше, имеется несколько видов налоговых компенсаций, на которые может претендовать налогоплательщик. В связи с этим целесообразным будет рассмотреть образец формы 3-НДФЛ за 2014 год, посвященный конкретному виду вычета – стандартному.

В число страниц подобного бланка входят пять листов – титульный, раздел 1, раздел 2, лист А и лист Е1. Так как процедура оформления первых трех листов обычно не вызывает проблем, предлагаем сразу перейти к образцам листов А и Е1.

Первым делом претенденту на сокращение налогооблагаемой базы нужно проставить номера идентификационного кода и страницы, а потом большими русскими буквами написать свою фамилию и рядом поставить инициалы. После этого потребуется указать сведения в следующих полях:

Для того чтобы получить стандартную компенсацию, в бланке 3-НДФЛ физическим лицам понадобится заполнить только первый пункт листа Е1, а затем подытожить внесенные результаты в четвертом пункте.

Сначала нужно указать число месяцев, итоговый доход налогоплательщика за которые не вышел за максимально допустимые рамки (на 2014 год это сумма 280 000 рублей). Потом необходимо отметить размер вычета в том подпункте, который соответствует конкретным обстоятельствам (например, если на стандартную компенсацию заявляет родитель, воспитывающий ребенка в одиночку, то это подпункт 1.5.), и продублировать указанное значение в подпункте 1.8.

Внимание! После заполнения первой части листа Е1 не забывайте о его четвертом пункте, а также о проставлении даты и подписи.

Декларация 3-ндфл: действующие в настоящее время формы

Декларацию за конкретный год нужно подавать в той форме, которая на тот момент действовала. Это же правило относится и к подаче уточненной налоговой декларации .

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2015 год, тогда ему нужно использовать бланк декларации, который действовал в 2015 году.

По общему правилу, декларация 3-ндфл подается в срок - не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию. Если 30 апреля приходится на выходной день, тогда срок подачи переносится на следующий рабочий.

При заполнении декларации 3-ндфл для возврата налога - срок подачи не ограничивается какой-либо датой в текущем году. Другими словами, такую декларацию Вы вправе подать когда захотите, но не позднее трех лет. Например, в 2019 году Вы можете подать 3-ндфл за 2018, 2017 и 2016 годы для получения налоговых вычетов – возврата налога.

Формы декларации периодически меняются, но состав, по большому счету, остается прежним.

Декларации 3-ндфл до 2019 года (за 2017 год и более ранние):

Таким образом, нет необходимости заполнять все 19 листов. Заполняются только первые 3 и плюс дополнительные в зависимости от цели подготовки декларации.

Декларации 3-ндфл с 2019 года (за 2018 год и более поздние):

Общее количество листов с 20 за прошлые годы уменьшилось до 13. Также поменялись буквенные наименования листов на "Приложение 1, 2, 3..."

Ниже Вы можете скачать бланки налоговой декларации 3-ндфл или заполнить их онлайн на нашем сайте!

ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ: наша программа готовит декларации, как в формате pdf (для печати и подачи на бумаге), так и в формате xml (для подачи в электронном виде, через интернет). Либо Вы можете попробовать заполнить декларацию сами, скачав соответствующий бланк ниже за нужный Вам год.

Скачать бланки налоговой декларации 3-НДФЛ за 2018, 2017, 2016, 2015 годы или заполнить их онлайн:

Налоговая декларация по форме 3-НДФЛ за 2018 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@

(Зарегистрировано в Минюсте России 16.10.2018 N 52438)

Налоговая декларация по форме 3-НДФЛ за 2017 год:

Скачать бланк Заполнить онлайн

(ред. от 25.10.2017 N ММВ-7-11/822@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 15.12.2017 N 49266)

Налоговая декларация по форме 3-НДФЛ за 2016 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 10.10.2016 N ММВ-7-11/552@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.10.2016 N 44076)

Налоговая декларация по форме 3-НДФЛ за 2015 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 25.11.2015 N ММВ-7-11/544@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.12.2015 N 40163)

Налоговая декларация по форме 3-НДФЛ за 2014 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 30.01.2015 N 35796)