С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

6-НДФЛ следует сдавать один раз в квартал:

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Указывайте только выплаты третьего квартала — с 1 июля до 30 сентября, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса . Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

В одном блоке строк 110-140 покажите доходы, у которых совпадают все три даты: получения дохода, удержания и уплаты налога. Как сдавать на бумаге или в электронном формате — если у вас не больше 25 сотрудников только электронно — если у вас больше 25 сотрудников.

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности на ЕНВД или патенте, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Краткая инструкция по заполнению формы 6-НДФЛ без «воды» и навязчивой рекламы! Только самое важное, самое необходимое в статье «6-НДФЛ. Заполнение». Частные случаи будут рассмотрены в других статьях.

В расчете 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2 . При этом разделы 1 и 2 заполняют абсолютно по-разному.

Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Нормативно-правовой акт для Расчета 6-НДФЛ: Порядок, утвержденный Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

При заполнении расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

В нем может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Расчет 6-НДФЛ заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те организации, у которых численность физических лиц, которые получили доходы в налоговом периоде, до 25 человек .

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0 «.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Поэтому, например, если у организации есть обособленные подразделения, надо заполнять отдельно расчет по головной организации и расчет по каждому обособленному подразделению.

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Не нужно в расчет 6-НДФЛ включать (п. 2 ст. 226 НК РФ):

Строки «ИНН» и «КПП». В зависимости от того, кто заполняет, проставьте: ИНН и КПП организации, или ИНН организации и КПП ее обособленного подразделения, или ИНН индивидуального предпринимателя, нотариуса, адвоката. В «КПП» данные лица ставят прочерк.

Строка «Номер корректировки» . В первичном расчете 6-НДФЛ нужно указать «000», в уточненном — номер корректировки «001», «002» и т.д.

Строка «Период представления (код)» . Проставьте код периода, за который подается расчет:

Строка «Налоговый период» . Укажите год отчетного периода, например, в расчете 6-НДФЛ за I квартал, полугодие, 9 месяцев 2017 г. и 2017 г. — «2017».

Строка. Укажите четырехзначный код налогового органа, в который будете сдавать расчет 6-НДФЛ.

Строка «налоговый агент» . Укажите:

Строка. Укажите код места представления расчета налоговым агентом, например: 212 — по месту учета российской организации; 120 — по месту жительства индивидуального предпринимателя.

Строка «Код по ОКТМО». Укажите код ОКТМО муниципального образования, на территории которого находится (п. п. 1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

Строка «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» . В первой графе укажите количество страниц расчета 6-НДФЛ. Если расчет подает или подписывает ваш представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия.

Строка «Номер контактного телефона» . Укажите телефонный код города и номер, по которому налоговый орган сможет связаться с вами.

Строка. Проставьте:

Строка «Подпись ___ Дата» . Проставляют подпись, число, месяц, год подписания расчета 6-НДФЛ.

Строка — вид документа, подтверждающего полномочия представителя (доверенность). Рекомендуем также указать дату доверенности.

Форма 6-НДФЛ за год заполняют в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «34».

В разделе 1 нужно включить суммы начисленных доходов, дата фактического получения которых приходится на истекший год.

В разделе 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в октябре — декабре. При этом заработную плату, выплаченную за декабрь в январе, нужно отражать в разделе 2 расчета за 1-й квартал следующего года.

Срок сдачи расчета 6-НДФЛ за год — не позднее 1-го апреля следующего года (п. 2 ст. 230 НК РФ). Если эта дата выпадает на выходной или нерабочий праздничный день, сдать расчет 6-НДФЛ нужно не позднее ближайшего следующего за ней рабочего дня (п. 7 ст. 6.1 НК РФ).

В разделе 1 расчета включают доходы, вычеты и налог по ним общими суммами за 1-й квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Заполнить его нужно согласно разделов I, III Порядка заполнения расчета 6-НДФЛ.

Если налоговый агент выплачивал физическим лицам доходы, которые облагаются по разным ставкам НДФЛ, то строки 010 — 050 заполняют для каждой из ставок. При этом блок «Итого по всем ставкам» (строки 060 — 090) нужно заполнить только один раз на первой странице (п. 3.2 Порядка заполнения расчета 6-НДФЛ).

Укажите ставку НДФЛ, например 13.

По строке 020 расчета отразите общую сумму доходов по всем гражданам, к которым применяется ставка налога, указанная в строке 010.

В строку 020 включают доходы, если дата их фактического получения приходится на отчетный период, за который составляется расчет. Такой вывод можно сделать из анализа п. 3 ст. 226 НК РФ, Приложения к Письму ФНС России от 10.03.2016 N БС-4-11/3852@.

Так, доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором он выплачен, а доход в виде заработной платы — в том периоде, за который ее начислили (пп. 1 п. 1, п. 2 ст. 223 НК РФ, Письма ФНС России от 21.10.2016 N БС-3-11/4922@, от 22.09.2016 N БС-3-11/4348@, от 09.08.2016 N ГД-4-11/14507 (п. 2)).

По строке 025 в 6-НДФЛ укажите общую сумму выплаченных дивидендов в отчетном периоде, которые облагаются по ставке из строки 010.

По строке 030 в 6-НДФЛ отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@ (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 3)).

В строке 030 отражают предоставленные физическим лицам за отчетный период стандартные, имущественные, социальные, профессиональные, инвестиционные налоговые вычеты. Также в этой строке указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы по ст. 217 НК РФ, если доходы освобождены от налога в определенных пределах. Например, 4 000 руб. с подарков сотрудникам.

Предоставление имущественного вычета отдельно в 6-НДФЛ не выделяется. Он отражается по тем же строкам, что и другие вычеты, общими суммами.

Так, имущественный вычет, на который вы уменьшили доходы физлица в отчетном периоде, нужно отразить в строке 030 расчета в общей сумме вычетов по НДФЛ, предоставленных в этом периоде.

В строке 090 нужно отразить сумму налога, которую вы вернули физическому лицу с начала года. Причем в этой строке должна быть указана сумма возвращенного налога не только в связи с предоставлением имущественного вычета, а весь возвращенный налог по всем основаниям.

В остальном разделы 1 и 2 заполняются в обычном порядке.

По строке 040 расчета 6-НДФЛ укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. То есть в этой строке отражают всю сумму НДФЛ, который исчислен по ставке из строки 010 по всем гражданам за отчетный период.

По строке 045 в расчете 6-НДФЛ отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физическим лицам с начала года по ставке из строки 010.

По строке 050 в расчете 6-НДФЛ укажите общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранцев, работающих по патенту, с начала года.

По строке 060 первого листа разд. 1 в расчете 6-НДФЛ укажите общее количество физических лиц, получивших от вас облагаемый доход с начала года. То есть лиц, за которых вы подаете расчет. Если вы уволили и приняли снова одного и того же человека на работу в течение года, его указываете один раз, не надо считать его дважды.

По строке 070 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую фактически удержали с начала года.

Если в строке 020 расчета отражена сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то в строке 070 налог с такого дохода не отражается, поскольку он будет удержан в другом периоде (п. 4 ст. 226 НК РФ, Письма ФНС России от 09.08.2016 N ГД-4-11/14507 (п. 2), от 01.08.2016 N БС-4-11/13984@ (вопрос 6), от 01.07.2016 N БС-4-11/11886@).

Например, НДФЛ, который удерживают по зарплате за март в апреле, не отражают в строке 070 формы 6-НДФЛ за I квартал, а включают в строку 070 расчета за полугодие. В такой ситуации могут не совпадать и значения строк 070 и 040 расчета за один отчетный период.

По строке 080 первого листа разд. 1 в 6-НДФЛ отразите общую сумму исчисленного НДФЛ, которую невозможно удержать (например, если доход выплачен в натуральной форме и нет денежных выплат) (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 5)). Указывают общую сумму с начала года.

В строке 080 не отражают НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде. Удержанный НДФЛ отражают в том периоде, когда выплачена заработная плата.

По строке 090 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую вы вернули физическим лицам с начала года.

Заполнить раздел 2 расчета 6-НДФЛ нужно так, как указано в разделах I, IV Порядка заполнения расчета 6-НДФЛ.

Выплаты отражаются в разд. 2 расчета за тот квартал, в котором наступает срок перечисления удержанного с них НДФЛ. Если этот срок еще не наступил, то операцию в разд. 2 отражать не нужно. Раздел 2 расчета содержит несколько блоков строк 100 — 140. Выплаты объединяют, если у них совпадают:

Например, выплаченную заработную плату за месяц отражают одним блоком строк 100 — 140 сразу по всем сотрудникам, так как у всех сотрудников совпадает каждая из трех дат: получения дохода, удержания и перечисления налога.

Если доходы имеют одну дату фактического получения, но сроки перечисления налога по ним различаются, строки 100 — 140 заполняются отдельно по каждому сроку перечисления.

Когда удержать НДФЛ невозможно, в строках 110, 120, 140 проставляются нули. Например, в ситуации, когда физическим лицом получен доход в натуральной форме и ему не выплачиваются доходы в денежной форме. Нули проставляются и в случае, если налог удерживать не нужно. Например, когда при выплате дохода налог не был удержан из-за того, что сумма вычетов превысила размер дохода. Полагаем, что в таких случаях выплаты отражаются в разд. 2 за тот квартал, в котором операция завершена, то есть доход выплачен и фактически получен.

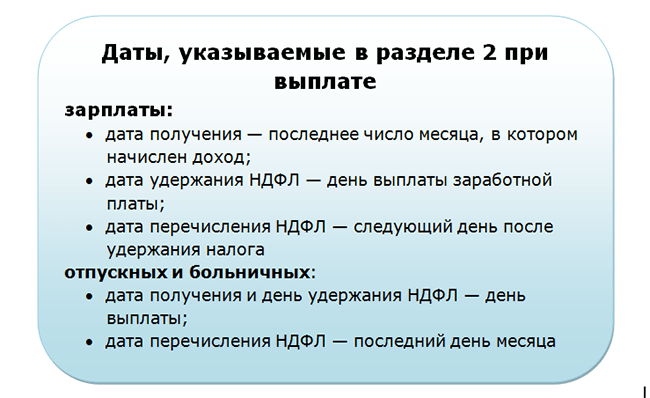

По строке 100 в расчете 6-НДФЛ укажите дату фактического получения доходов, отраженных по строке 130. Эту дату нужно определять согласно ст. 223 НК РФ. Например, датой фактического получения дохода признается:

В строке 110 расчета 6-НДФЛ проставьте дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Как правило, это дата выплаты доходов (п. 4 ст. 226 НК РФ).

Например, зарплата за март была начислена 31.03.2017 и выплачена 07.04.2017. НДФЛ был удержан при выплате зарплаты. Строка 110 в расчете 6-НДФЛ в этом случае заполняется следующим образом.

В строке 120 расчета 6-НДФЛ укажите дату, не позднее которой нужно перечислить налог. Если эта дата выпадает на выходной или нерабочий праздничный день, нужно указать ближайший следующий за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Как правило, в строке 120 указывают рабочий день, следующий за днем выплаты дохода. Но, например, для отпускных или пособий по временной нетрудоспособности это последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

По строке 130 расчета 6-НДФЛ отразите обобщенную сумму фактически полученных доходов (включая НДФЛ) на дату, указанную по строке 100.

Например, 31.03.2017 была начислена зарплата за март и премии. Общую сумму дохода следует отразить в строке 130.

По строке 140 расчета 6-НДФЛ укажите обобщенную сумму удержанного налога на дату по строке 110.

При этом сумма строк 140 расчета может не быть равной значению строки 070. Ведь в строке 070 отражают весь удержанный за период налог, а по строкам 140 — только суммы налога, срок уплаты которых приходится на последние три месяца этого периода.

В 6-НДФЛ заполнение ведут нарастающим итогом. В разделе 1 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 1 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за 6 месяцев с начала года, а не только за II квартал. При заполнении разд. 1 за 9 месяцев нужно отразить соответствующие суммы за все 9 месяцев с начала года, а не только за III квартал и т.д. (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ).

При этом в раздела 2 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в строке 040 разд. 1 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой по строке 045 разд. 1 (п. 3.3 Порядка заполнения расчета 6-НДФЛ).

Удержанный НДФЛ отражается следующим образом:

Сумма удержанного НДФЛ, указанная по строке 070, может не совпадать ни с суммой исчисленного НДФЛ (строка 040), ни с суммой показателей строк 140 разд. 2.

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно. Если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо . Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Таблица 6-НДФЛ. Заполнение

| Строка | Что указывать | Где взять данные |

Титульный лист |

||

| «ИНН» | ИНН организации | |

| ИНН крупнейшего налогоплательщика | ||

| ИНН подразделения иностранной компании | ||

| ИНН предпринимателя, нотариуса, адвоката | Уведомление о постановке на учет | |

| «КПП» | КПП организации или ее обособленного подразделения | Уведомление о постановке на учет организации |

| КПП крупнейшего налогоплательщика | Уведомление о постановке на учет крупнейшего налогоплательщика | |

| КПП подразделения иностранной компании | Свидетельство о постановке на учет иностранной организации | |

| Предприниматели, адвокаты, нотариусы ставят прочерк | ||

| «Номер корректировки» | «000» – первичный расчет; | |

| «001» – первый уточненный и т. д. | ||

| «Период представления (код)» | 21 – за квартал; | Приложение 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 |

| 31 – за полугодие; | ||

| 33 – за девять месяцев; | ||

| 34 – за год; | ||

| 51 – за квартал при реорганизации или ликвидации; | ||

| 52 – за полугодие при реорганизации или ликвидации; | ||

| 53 – за девять месяцев при реорганизации или ликвидации; | ||

| 90 – за год при реорганизации или ликвидации | ||

| «Налоговый период (год)» | Год за отчетный период, в котором подаете расчет, например «2016» | |

| «Представляется в налоговый орган (код)» | Код налоговой инспекции, в которую подаете расчет | Документы о постановке на учет. |

| Также код ИФНС России можно определить по адресу регистрации на официальном сайте ФНС России | ||

| «По месту нахождения (учета) (код)» | 212 – по месту учета российской организации; | Приложение 2 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 |

| 213 – по месту учета крупнейшего налогоплательщика; | ||

| 220 – по месту нахождения обособленного подразделения; | ||

| 120 – по месту жительства предпринимателя; | ||

| 320 – по месту ведения предпринимателем деятельности на ЕНВД или патентной системе; | ||

| 125 – по месту жительства адвоката; | ||

| 126 – по месту жительства нотариуса; | ||

| 335 – по месту нахождения подразделения иностранной компании в России | ||

| «(налоговый агент)» | Сокращенное наименование организации (если такого нет – полное) | Учредительные документы |

| Полное имя предпринимателя, адвоката, нотариуса | Паспорт | |

| «Код по ОКТМО» | ОКТМО муниципального образования, где находится организация или ее обособленное подразделение | Классификатор ОКТМО |

| ОКТМО муниципального образования, где находится крупнейший налогоплательщик | ||

| ОКТМО по месту жительства предпринимателя, адвоката, нотариуса | ||

| ОТКМО по месту деятельности предпринимателя на ЕНВД или патентной системе | ||

| «Номер контактного телефона» | Телефонный код города и номер контактного телефона налогового агента | |

| «На страницах с приложением подтверждающих документов или их копий на листах» | В первой графе – количество страниц расчета; | |

| во второй графе – количество листов доверенности представителя (если он подает расчет за налогового агента) | ||

| «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» | 1 – если подает законный представитель налогового агента; | |

| 2 – если подает уполномоченный представитель. | ||

| Например, отчет подает бухгалтер по доверенности. В этом случае ставят «2» | ||

| «фамилия, имя, отчество * полностью» | Имя руководителя организации, предпринимателя, адвоката, нотариуса либо наименование организации – представителя налогового агента | Паспорт или учредительные документы |

| «Подпись Дата» | Подпись налогового агента или его представителя и текущая дата | |

| «Наименование документа, подтверждающего полномочия представителя» | Вид и реквизиты документа, подтверждающего полномочия представителя налогового агента | Например, доверенность или договор |

Раздел 1 |

||

| Строки 010–050 заполняйте отдельно на каждом листе раздела 1 для каждой ставки | ||

| 10 | Ставка НДФЛ | |

| 20 | Начисленный всем физлицам доход нарастающим итогом с начала года | |

| 25 | Начисленные дивиденды всем физлицам нарастающим итогом с начала года | |

| 30 | Сумма вычетов всех физлиц, которая уменьшает сумму НДФЛ (стандартные, имущественные, профессиональные) | |

| 40 | Исчисленная сумма НДФЛ по всем физлицам нарастающим итогом с начала года | |

| 45 | Начисленная сумма НДФЛ с дивидендов по всем физлицам нарастающим итогом с начала года | |

| 50 | Сумма фиксированных авансовых платежей по НДФЛ по всем иностранным физлицам, на которую уменьшаете налог с начала года | |

| Строки 060–090 заполняйте только на первом листе раздела 1. На других листах поставьте прочерки | ||

| 60 | Общее количество физлиц, которые получали доход с начала года | Налоговые регистры для расчета НДФЛ |

| 70 | Общая сумма удержанного НДФЛ | |

| 80 | Общая сумма НДФЛ, которую не удержали | |

| 90 | Общая сумма НДФЛ, которую вернули физлицам с начала года (нарастающим итогом) | |

Раздел 2 |

||

| 100 | Дата получения доходов физлицами | Налоговые регистры для расчета НДФЛ |

| 110 | Дата удержания НДФЛ | |

| 120 | Дата, не позднее которой нужно перечислить налог в бюджет | |

| 130 | Сумма доходов (включая НДФЛ), полученная физлицами на дату по строке 100 | |

| 140 | Сумма НДФЛ, которую удержали на дату по строке 110 | |

Форма 6-НДФЛ - ежеквартальная отчетность по налогу на доходы физических лиц. Ее сдают помимо привычных ежегодных справок 2-НДФЛ. 6-НДФЛ за первый квартал, полугодие и девять месяцев 2019 года представляют не позднее последнего дня месяца, следующего за соответствующим периодом. Годовые расчеты надо успеть сдать не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Кто сдает расчет. Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты . Это работодатели, которые платят физлицам доход по трудовым или гражданско-правовым договорам.

Какой бланк заполнять. Расчет 6-НДФЛ в 2019 году составляйте по форме , которая утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. Учтите, что чиновники внесли в бланк изменения (приказ ФНС от 17.01.2018 № ММВ-7-11/18).

Для чего нужна 6-НДФЛ. Разработана отчетность 6-НДФЛ, чтобы усилить контроль со стороны налоговиков за правильностью, полнотой и своевременностью уплаты НДФЛ в бюджет.

В расчете 6-НДФЛ отражают доходы физлиц, налоговые вычеты, а также суммы НДФЛ. В отличие от справок 2-НДФЛ новое в 6-НДФЛ то, что заполнять расчет следует по всем работникам в целом.

Налоговики вправе требовать штраф за опоздание с НДФЛ только с суммы, которую перечислили позже срока. Так сказано в Налоговом кодексе (ст. 123 НК). Начислять штраф на весь налог, который указала компания в 6-НДФЛ, .

Куда сдавать 6-НДФЛ. Отчет сдавайте в инспекцию по месту нахождения организации или месту жительству ИП. Если у компании есть обособленные подразделения, отчетность 6-НДФЛ подавайте в зависимости от того, где сотрудники получают доход. Например, если в подразделении, 6-НДФЛ направьте в инспекцию по его адресу.

Как заполнять отчет. Все разделы в 6-НДФЛ обязательные. 6-НДФЛ составляют нарастающим итогом - за первый квартал, полугодие, 9 месяцев и за год. Данные для заполнения берут из регистров налогового учета по НДФЛ .

В первом разделе отражают общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел заполняют нарастающим итогом.

Во втором разделе указывают даты получения дохода и удержания налога, крайний срок уплаты налога по НК, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать по датам, когда они были фактически выплачены, и по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

Чтобы проверить расчет, используйте контрольные соотношения из письма ФНС от 10.03.2016 № БС-4-11/3852. Частые ошибки в 6-НДФЛ >>>

Налоговые инспекторы сопоставят годовые 6-НДФЛ с 2-НДФЛ, декларацией по налогу на прибыль, РСВ и данными из других источников. В рекомендации – контрольные соотношения и советы, что делать, если показатели расходятся. 1363

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

Отчет формируют отдельно:

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

Кроме того, нужно знать ряд правил работы с НДФЛ:

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так: