Получая в наследство недвижимость, гражданин приобретает на нее право частной собственности. Это означает, что он может продавать ее или дарить, как и любое иное имущество.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Каких-либо определенных особенностей по оформлению сделок с наследуемым имуществом законом не предусмотрено.

Несмотря на это, приобретатель такого вида недвижимости все равно имеет определенные риски, а перед продавцом могут возникнуть сложности при его продаже.

Связано это с тем, что продажа квартиры, полученной по наследству, содержит все определенные нюансы, которые следует знать и соблюдать, чтобы избежать возможных неприятных моментов.

Недвижимое имущество, полученное в порядке наследования, может быть продано только в том случае, если на него оформлены все соответствующие документы.

Многие полагают, что совершение такой сделки ничем не отличается от обыкновенной процедуры по .

На самом деле все гораздо сложнее и сама процедура имеет определенные нюансы:

Все моменты, касающиеся наследства, регулируются отдельной главой Гражданского кодекса РФ.

Относительно продажи наследственной квартиры, необходимо придерживаться:

В части налогообложения при продаже имущества, полученного в порядке наследования, все существенные условия содержаться в Налоговом кодексе РФ.

Обозначить круг наследников и зафиксировать процедуру приобретения имущества после смерти наследодателя можно с помощью завещания.

Владение и распоряжение наследуемым имуществом может происходить только после прохождения процедуры регистрации.

Если упустить эту процедуру из внимания, то договор купли-продажи квартиры будет считаться недействительным.

Продажа квартиры, полученной в наследство, может быть осуществлена только после сбора всех требуемых документов.

Оглашение завещания и принятие наследства являются лишь частью долгого пути, ведущему к реализации полученного недвижимого имущества.

По закону распоряжаться полученным имуществом, в том числе заниматься его продажей, можно только по истечении 6 месяцев, когда наследник получит на руки официальное подтверждение о вступлении в наследство.

Помимо этого, продажа наследуемого имущества имеет ряд особенностей, которые стоит учитывать перед его продажей:

Полученной в наследство, не имеет существенных отличительных признаков от сделки, касающейся любого другого имущества.

Главное, на что стоит обратить стороне, покупающей квартиру такого типа, это ее стоимость.

Довольно часто, чтобы не платить большой налог в связи с продажей квартиры, продавец значительно занижает сумму в договоре.

Фактическая стоимость, как правило, оговаривается в устной форме.

Такая схема опасна тем, что при возникновении спорной ситуации покупатель не сможет доказать, какую именно сумму он передавал продавцу.

Соответственно, если спор перейдет в судебное разбирательство, претендовать он сможет только на ту сумму, которая будет указана в договоре.

В , необходимых для осуществления купли-продажи квартиры, входит:

В 2018 году никаких существенных изменений относительно налогов в части продажи наследственного имущества в законодательные акты внесено не было.

Остается прежней и составляет 13%.

Многие владельцы наследственных квартир стараются выждать время и не продают имущество в течение трех лет. Именно после указанного времени платить налог не придется.

От уплаты налога освобождаются следующие категории лиц:

Главным условием является своевременное предоставление заявление и документов, указывающих на право получить льготу. Документы подаются в налоговый орган.

Если лицо своевременно вступило в наследство и оформило необходимые документы, проблем возникнуть не должно. Но имеются обстоятельства, которые не зависят от сторон сделки.

Наиболее распространенной является ситуация, при которой:

Свое право на квартиру они имеют право заявить в судебном порядке. И если суд оценит все обстоятельства дела и придет к выводу, что заявители имеют право на спорный объект, сделка может быть аннулирована.

Даже если квартира была получена по завещанию, всегда имеется шанс, что найдется обделенный наследник, который попробует данное завещание оспорить.

Как уберечь себя и свое имущество от возможных непредвиденных ситуаций:

Но даже если все указанные процедуры будут соблюдены, всегда имеется шанс возникновения непредвиденных ситуаций, которые могут повлечь за собой риски определенного характера.

Доходы граждан Российской Федерации подлежат налогообложению. Однако процедура отчисления налогов имеет множество нюансов, связанных с принадлежностью граждан РФ к определённой категории, видами доходов и обстоятельствами их получения. Часто, получив в наследство недвижимое имущество и решив тут же его продать, россияне не знают, надо ли платить налог с продажи квартиры, полученной по наследству.

По Закону, во внимание берётся не то, какими путями вы получили продаваемое имущество, а то, сколько времени вы были собственником этого имущества. Предусмотрен минимальный срок владения наследованным имуществом, после завершения которого, гражданин будет освобождён от обязанности уплаты налога.

По Закону, реализация объекта недвижимости – прерогатива её законного владельца. Квартира считается вашей, если на ваше имя оформлено свидетельство о праве собственности. Если его у вас нет, заключаемый договор купли-продажи будет сочтён нелегитимным и не имеющим законной силы.

Легитимная продажа наследуемого имущества станет возможной только после обращения в нотариальный орган для получения свидетельства о праве на наследство. На этом процедура не заканчивается. Вы должны подать нотариальное свидетельство в Росреестр. К нему прилагаются:

На заметку: процедура нечем не отличается от стандартной сделки приобретения или продажи квартиры.

Только после получения свидетельства вы получаете право продавать эту собственность.

До 2016 года срок владения любым недвижимым имуществом был равен 3-м годам. Если резидент страны оставался в статусе его собственника менее 3 лет, он обязан был заплатить НДФЛ.

До 2016 года срок владения любым недвижимым имуществом был равен 3-м годам. Если резидент страны оставался в статусе его собственника менее 3 лет, он обязан был заплатить НДФЛ.

В обозначенном 2016 году правила претерпели изменения. В нынешнем 2019, если вы решили сбыть недвижимое имущество в течение 5-тилетнего срока после вступления в права собственности, придётся платить положенные налоги в казну государства.

Право не платить по новым правилам сохраняется для отдельных случаев. Это:

Это означает, что унаследованную квартиру можно продавать уже через 3 года после того, как вы стали её владельцем.

3-летний срок начинает исчисляться не с момента получения документов на наследство или на право собственности, а сразу после смерти наследодателя, то есть, когда было открыто наследство.

Часто наследникам недвижимости нужны деньги и они сразу после оформления всех формальностей начинают поиски покупателей. Так как положенные 3 года владения ещё не прошли, сделка подлежит налогообложению. Владелец проданного имущества должен обратиться в налоговую инспекцию и предоставить налоговую декларацию формы 3-НДФЛ.

Часто наследникам недвижимости нужны деньги и они сразу после оформления всех формальностей начинают поиски покупателей. Так как положенные 3 года владения ещё не прошли, сделка подлежит налогообложению. Владелец проданного имущества должен обратиться в налоговую инспекцию и предоставить налоговую декларацию формы 3-НДФЛ.

Лица, недавно вступившие в право наследования, должны учитывать следующие нюансы процедуры:

Читайте также

Если вы гражданин России и, к примеру, продали жильё за 2 000 000.00 рублей, 13% будет вычтено только с 1 000 000.00.

По Закону РФ, гражданам государства имущественный вычет может быть предоставлен только один раз.

Налог на продажу наследства до 3 лет взимается не всегда. Не платят его некоторые категории граждан. Право вообще не платить налог дает:

Налог на продажу наследства до 3 лет взимается не всегда. Не платят его некоторые категории граждан. Право вообще не платить налог дает:

Остальным гражданам, которые не желают ждать 3 года, придётся уплатить обязательные 13% в казну страны.

Единственным способом избежать оплаты является продажа квартиры за сумму менее 1 миллиона. Но таким образом вы можете потерять больше, чем получите в результате сделки.

В отношении пенсионеров, входящего в льготную категорию, общие правила не действуют. Однако чтобы освободиться от 13-процентной выплаты, они должны обратиться в налоговый орган, чтобы подтвердить льготный статус. Достаточно предъявить:

В отношении пенсионеров, входящего в льготную категорию, общие правила не действуют. Однако чтобы освободиться от 13-процентной выплаты, они должны обратиться в налоговый орган, чтобы подтвердить льготный статус. Достаточно предъявить:

Если наследником усопшего является его супруга, общая собственность автоматически преобразуется в индивидуальную. Наследница может продать квартиру, не дожидаясь 3-х лет после смерти близкого родственника. Но только в том случае, если усопший владел своей частью более 3-х лет.

Это же правило будет действовать и тогда, когда жена примет решение выделить наследуемую долю и оформит новое право наследования на недвижимость. В этом случае при оформлении сделки будут учитываться даты, указанные при получении первого свидетельства. Второе не будет браться во внимание.

Если продаётся квартира, владельцем которой (в полной мере или доли) является несовершеннолетний гражданин, правила остаются прежними. Возраст роли не играет. Владелец квартиры, не достигший 18 лет, платит налог на общих основаниях.

Если продаётся квартира, владельцем которой (в полной мере или доли) является несовершеннолетний гражданин, правила остаются прежними. Возраст роли не играет. Владелец квартиры, не достигший 18 лет, платит налог на общих основаниях.

По Закону, несовершеннолетние не могут делать следующее:

Всё перечисленное должны делать лица, которые перед законом отвечают за ребёнка (родители, попечители, опекуны). В налоговую инспекцию обращается законный представитель несовершеннолетнего. Он же оформляет все необходимые документы и несёт ответственность за нарушения и ошибки.

Декларация в этом случае должна быть составлена от имени ребёнка, но подписана его представителем.

В разделе «Достоверность декларации» должна быть сделана отметка в позиции «Представителем-ФЛ». В положенном месте ответственное за несовершеннолетнего лицо должно внести свои личные данные.

Правила не требуют приложения документов, устанавливающих родство или иные отношения, дающие право представлять ребёнка. Однако юристы советуют приложить свидетельство о рождении ребёнка и другие бумаги, подтверждающие наличие взаимосвязи между взрослыми и детьми.

В юридической практике часто встречаются случаи, когда наследники, продавая унаследованную недвижимость, тут же приобретают новую более благоустроенную квартиру. В этом случае им полагается сразу два вычета:

В юридической практике часто встречаются случаи, когда наследники, продавая унаследованную недвижимость, тут же приобретают новую более благоустроенную квартиру. В этом случае им полагается сразу два вычета:

Налогоплательщики должны действовать в рамках установленного порядка:

Оба вычета указываются в одной налоговой декларации.

Если гражданину причитается по наследству не вся квартира, а лишь её доля, алгоритм действий может быть другим. Он зависит от ситуации. Приведём ответы на наиболее распространённые вопросы, возникающие при долевой собственности:

Если гражданину причитается по наследству не вся квартира, а лишь её доля, алгоритм действий может быть другим. Он зависит от ситуации. Приведём ответы на наиболее распространённые вопросы, возникающие при долевой собственности:

Расходы нельзя переносить с одной недвижимости на другую. Вычеты суммируются, но в итоге не должны превышать 1-го миллиона.

Налогоплательщик, продавая несколько различных объектов недвижимости, может применять и вычет, и учёт затрат. Главное, не сочетать обе преференции применительно к одной недвижимости.

Читайте также Какой налог платится при вступлении в наследство на квартиру

Бывает, что некоторые собственники одной квартиры уже владеют имуществом более 3-х лет, в то время как другие стали таковыми недавно. В этом случае те, кто превысил установленный законом срок, освобождены от необходимости уплаты налога. Другие наследники имеют право использовать вычет в размере пропорциональном к своей доле.

Бывает, что некоторые собственники одной квартиры уже владеют имуществом более 3-х лет, в то время как другие стали таковыми недавно. В этом случае те, кто превысил установленный законом срок, освобождены от необходимости уплаты налога. Другие наследники имеют право использовать вычет в размере пропорциональном к своей доле.

Иностранный гражданин, не являющийся резидентом России и проживающий в другом государстве, тоже может стать наследником квартиры, расположенной в РФ. Как и россияне, он не обязан платить налог за наследство.

Для получения унаследованной квартиры необязательно приезжать в Россию. Все формальности иностранец может оформить у себя на родине через нотариуса. Также возможно назначить доверенное лицо или воспользоваться услугами работников консульства РФ.

Потребуется оплата следующих расходов:

При продаже наследованной недвижимости до истечения 3-летнего срока, нерезидент обязан уплатить в казну РФ 30%. После 3-х лет налог платить не нужно.

Иностранному гражданину следует поинтересоваться, заключён ли у РФ и его страной договор о двойном налогообложении. Если нет, придётся платить положенный налог и в казну собственного государства.

Не быть резидентами РФ, то есть не проживать на её территории 183 дня в году, могут и россияне. В этом случае к ним применяются те же правила, что и к иностранцам.

Некоторые наследники уверены, что получив у нотариуса свидетельство о наследовании, они могут приступать к процедуре продажи. Это не так. Нужно иметь на руках и полученное в Росеестре свидетельство о регистрации собственности. Помимо него, следует приготовить следующее:

Некоторые наследники уверены, что получив у нотариуса свидетельство о наследовании, они могут приступать к процедуре продажи. Это не так. Нужно иметь на руках и полученное в Росеестре свидетельство о регистрации собственности. Помимо него, следует приготовить следующее:

В интересах покупателя такой квартиры выяснить, не могут ли со временем появиться претенденты на приобретаемое жильё. Если таковые есть, желательно получить от них письменный отказ от претензий на жилплощадь.

Договор купли-продажи – это основной документ, определяющий суть всего дела. Его составляют в вольной форме.Иногда продавцы, чтобы снизить траты на сделку, договариваются с покупателем об указании в документах заниженной стоимости квартиры. Важно учесть, что если при проверке будут замечены сильные расхождения между реальной рыночной ценой и заявленной в меньшую сторону, налог будут исчислять, исходя из кадастровой стоимости продаваемого объекта, умноженной на коэффициент 0,7.

При заключении договора важно указать рыночную цену продаваемой квартиры, так как, если возникнут спорные ситуации, покупатель сможет вернуть назад только то, что указано в документах.

В договоре обязательно следует отразить:

Рано или поздно в жизни возникает ситуация с или комнаты. Новому собственнику придется самому решать вопросы по налогообложению. Как не ошибиться при подаче декларации или перечислении обязательных налогов, разберемся в статье.

С 2006 года налоги с наследуемого имущества в России не удерживаются. Изменения были приняты федеральным законом №78 от 01.07.2005.

Таким образом, если в наследство получена квартира, автомобиль или сберегательные вклады, то на их общую стоимость никаких налоговых начислений не будет. Декларация в таких случаях не подается.

Однако, постановление содержит и исключения, так, правопреемники обязаны перечислить налог со следующих видов наследства:

Подробно разберем все ситуации с налогообложением, которые могут возникать в процессе наследования:

Оформить декларацию и заплатить налоговые платежи потребуется не только при получении в наследство различных авторских платежей, но и в отношении перешедших в пользование материальных объектов:

С момента наследования начинается ежегодное начисление налога на имущество. Под налогообложение попадают квартиры, дома, дачи и иные здания и сооружения. Процентная ставка выплаты определяется на региональном уровне, но не может превышать 6% от кадастровой или инвентаризационной стоимости объекта.

Продажа жилья, полученного по наследству, облагается НДФЛ в размере 13% в течение 5 лет с момента вступления в наследство.

До 2016 года можно было реализовать квартиру без уплаты налога после 3-х лет владения.

Налог на землю начинает начисляться с правопреемника после смерти наследодателя. Его размер зависит от принадлежности территории к определенной кадастровой зоне и в среднем составляет от 0.3% до 1.5% от стоимости земли .

После перерегистрации наследованного транспорта новый владелец обязан оплачивать транспортный налог , размер которого привязан к региональной ставке и мощности техники.

Наследство может перейти к владельцам двумя путями:

Наследство может перейти к владельцам двумя путями:

С 2006 года отменены налоги при наследовании как по завещанию, так и по закону. Исключением являются авторские доходы.

Наследование дохода от авторских прав облагается НДФЛ в размере 13% от суммы вознаграждений, принадлежащих создателю на день смерти. После вступления в наследство, новые правообладатели могут заключать коммерческие договоры и даже продать исключительные права третьему лицу.

Например, на дату смерти по договору авторского вознаграждения создателю промышленного образца за год было начислено 1.6 млн руб. Правообладатель обязан до 30 апреля следующего года подать декларацию по доходам на эту сумму и оплатить налог не позднее 15 июля того же года в размере 1.6*0.13=0.208 млн руб. или 208 тыс. руб.

В случае заключения новых договоров на использование унаследованных авторских прав, правообладатель также будет декларировать и оплачивать стандартный размер НДФЛ ежегодно.

Несмотря на отмену налога на наследство, его получение остается затратным мероприятием

. Вначале нужно обратиться к нотариусу, работа которого полностью оплачивается средствами наследников.

Несмотря на отмену налога на наследство, его получение остается затратным мероприятием

. Вначале нужно обратиться к нотариусу, работа которого полностью оплачивается средствами наследников.

Стоимость нотариальных услуг при оформлении наследства не закреплена на законодательном уровне и устанавливается каждым специалистом самостоятельно.

Платными являются услуги:

Важно: сэкономить на оплате работы нотариуса можно, если самостоятельно подготовить документы о видах наследуемого имущества, оценке объектов и о степени родства с наследодателем.

После обращения к нотариусу следует оплатить государственную пошлину за получение наследства.

Величина пошлины рассчитывается в зависимости от родственных связей правопреемников с оставившим завещание лицом:

Величина пошлины рассчитывается в зависимости от родственных связей правопреемников с оставившим завещание лицом:

Оценку стоимости материальных объектов можно заказать у независимых частных оценщиков или в государственных органах по учету недвижимости, например, в территориальных отделениях бюро технической инвентаризации.

Важно: наследник имеет право предъявить нотариусу наименьшую из полученных оценок, тем самым сэкономить на величине оплачиваемой пошлины.

Льготы по выплате государственной пошлины предоставляются следующим категориям жителей страны:

Таким образом, оформление наследства квартиры или другого имущества требует обязательного нотариального участия и финансовых вложений. Существенно сэкономить средства помогут льготы на оплату госпошлины или возможность подготовить документы для предоставления нотариуса самостоятельно.

Из каких элементов складывается стоимость услуг нотариуса по оформлению наследства? Более подробно об этом — на видео.

Последнее обновление Март 2019

Полученное наследство – это не только имущественная выгода, но и обязанности наследника по содержанию, уплате налогов и т.д. Особенно беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно считать только срок владения квартирой. Бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы от продажи к нулю вычетами или расходам (если размеры позволяют).

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2018 году он унаследовал в этой же недвижимости ¼ доли. В 2019 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 12 годам (с 2007 по 2019 г.г.). Поэтому декларацию подавать не надо.

Некоторые путают налог и пошлину. Это совершенно разные понятия.

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Иногда ошибочно полагают, что имущественный вычет отнимается от итоговой суммы налога. Но нет, вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

Например , продается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

Это сумма, на которую уменьшают цену сделки перед налогообложением.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ. То есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин. Допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства гражданина . Обычно это совпадает с местом постоянной прописки налогоплательщика.

То есть документы не сдаются:

а именно по прописке гражданина.

Список документов, подаваемых в ИФНС:

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не нужно. Как и документы, подтверждающие статус собственника до сделки. То есть было ли наследование по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляются в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты заверяются нотариально.

Пример : от продажи получили деньги в 2018 году, значить декларацию с приложениями сдать нужно до 30.04.2019 г.

Пример : за 2017 год последним днем сдачи налоготчетности был 03.05.2018 г. В 2019 году последний день сдачи выпадает на будний, то есть переносов не будет.

Существует три способа сдачи отчетности по НДФЛ:

Если наследник не хочет/не может сам заниматься документальным вопросом, то это можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , для дохода за 2017 год последним днем оплаты был 16 июля 2018 года, так как 15.07.2017 это воскресенье – выходной. В 2019 году число "15" - будний день, он последний для оплаты.

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

Фактическую оплату можно производить:

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля.

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом . Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Предусмотрена ответственность и за неперечисление денег в бюджет.

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Существует два способа заполнения:

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у Вас сложный расчет, имеются разные виды доходов и вычеты, лучше обратиться в специализированную бухгалтерскую/юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

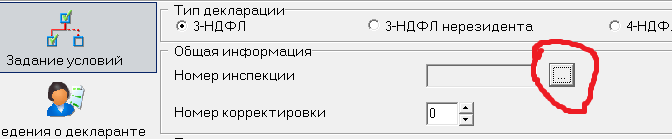

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «3-НДФЛ» |  |

|

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

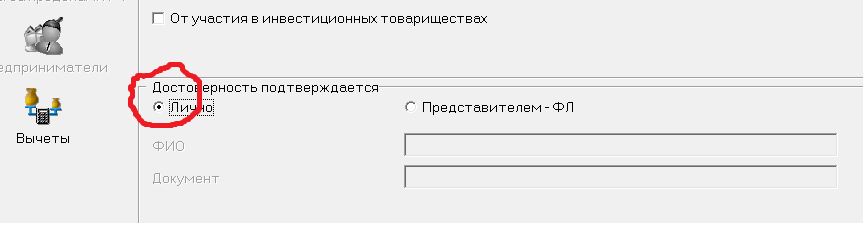

| «Лично». Если заполняется декларация за ребенка, то указывается «Представителем – ФЛ». |  |

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр). Если не знаете свой ИНН, то можно здесь.

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

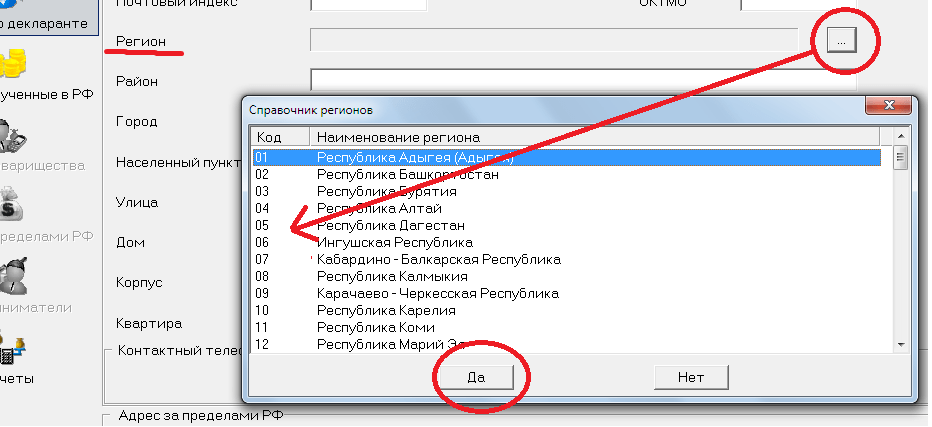

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Цель разумного налогоплательщика уменьшить налог. Есть два законных пути занижения вырученных средств: вычет или расходы.

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически применит вычет. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда квартира продана дешевле, чем вычет (1 млн.руб), то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2018 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

При продаже наследственной квартиры расходы по вступлению в наследство будут незначительные. Смысл в их применении имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли. То есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственная. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 тыс.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%). Всего сумма равна 312 тыс. р.

Учесть в расходах можно только прямые затраты на приобретение жилья (которое в последующем продано). Многочисленные разъяснения ФНС России определяют примерный перечень видов расходов:

Как и в случаях с вычетами, при превышении расходов над продажной стоимостью объекта налог сводится к нулевой отметке. Минусового остатка не образуется.

Поэтому нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Если наследственная квартира/доля в ней значилась за ребенком, то он будет налогоплательщиком на общих основаниях. Никаких скидок на возраст нет.

Но сам подросток вплоть до 18 лет ничего не должен делать:

Этой работой должен заниматься за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ, и оформляет отчетность, и предъявляет её в инспекцию, и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно нужно приложить (свидетельство о рождении, акт о назначении опекуна и пр.).

Часто наследники продают оставленную от наследодателя им квартиру. А на вырученные средства тут же приобретают другое жилье. Получается, в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартир.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2017 году унаследовал квартиру, которую в 2018 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости. Так как для него установлены строгие условия:

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Дольщик реализует только свою часть в собственности, оформляя отдельным договором. В таком случае, отчетность формируется, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом, каждый дольщик может использовать полный вычет в 1 млн. руб.

В этом случае будет один договор купли-продажи. Вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Хотя и здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2017 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Как альтернативный вариант, доход можно уменьшать расходом. Сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Может быть, что в одном календарном году реализуется более одной доли в разных объектах недвижимости одним собственником, который владеет ими меньше 3 лет. Тогда следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет. Значит налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом размере. В нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если ко второй квартире помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Как на счет совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Поэтому супружеской части, как таковой, не может быть. Все права и обязанности, связанные с владением недвижимостью, касаются только наследника.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

Наследование является самым распространённым основанием в получении в собственность квартиры, помимо дарения и купли-продажи.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При вступлении в право собственности на квартиру, переданную по наследству, гражданин при сделке купли-продажи не испытывает совершенно никаких трудностей, и законодательство не устанавливает никаких ограничений для этой категории лиц.

Но всё-таки некоторые особенности при продаже унаследованной недвижимости имеются. О них необходимо знать и продавцу и покупателю. И в связи с этим появляются вопросы о налоге при продаже квартиры, полученной по наследству.

Вопросы относительно наследования имущества, правила принятия наследства, его оформления, вступления в него, распоряжения предусмотрены рядом действующих законодательных актов.

Основные «путеводители» для вступивших в наследство и тех, кто только планирует вступать, представлены двумя законодательными актами:

Обязательным платежом в государственную казну является налог при продаже квартиры, которая была получена по наследству.

Обусловлено это тем, что законодательство рассматривает сделку покупки-продажи как способ получения дохода, при котором не стоит забывать о действии закона о налогообложении прибыли.

В данном случае статус налогоплательщика не имеет никаких определённых преимуществ, а необходимо только знать срок владения квартирой.

Если заключается сделка по продаже унаследованного имущества, находящегося не более 3 лет в правах собственности, то с прибыли, полученной от сделки, необходимо заплатить налог в размере 13% в государственную казну.

Исходя из срока владения данным имуществом, рассчитывается и сумма налогооблагаемой базы.

В 2019 году в законодательство были внесены некоторые поправки, и этот срок был продлён до 5 лет.

Но для отдельных случаев сделок с недвижимостью этот срок в 3 года был сохранён:

Все остальные случаи будут подпадать под действие срока в 5 лет.

В случае если этот срок будет меньше, то ставка по налогообложению будет следующей:

Пример: Если гражданин РФ решит продать свою квартиру за 1800000 руб., то он заплатит налог с прибыли в сумме равной 104000 руб. (1800000-1 млн.)*13%).

Исходя из нормы закона, продать унаследованную квартиру без оплаты налога можно только после прошествии 3-х лет.

Согласно общепринятому правилу, срок владения начинает свой отсчёт от даты, когда собственник регистрирует право собственности, и прекращается датой, когда были внесены данные о новом владельце в государственный реестр.

Для имущества, которое было получено в результате наследования, срок владения будет исчислен следующим образом:

Пример:

Наследник с мая 2010 года имел в собственности ¼ долю в квартире. Спустя два года он получает в наследство ещё ¾ доли. А в июне 2019 года он решается на продажу квартиры. Исходя из этого, срок владения полностью всей квартирой составил 7 лет (с 2010 по 2019).

Но если, к примеру, наследник является иностранным гражданином, то ему будет необходимо заплатить 30% от полученной прибыли.

Срок в 3 года здесь не применяется.

При исчислении срока владения необходимо учитывать и дату смерти наследодателя: если она выпадает на 15 число месяца и позднее, тогда месяц учитывается при расчёте.

Владея квартирой, доставшейся по наследству, более 3 лет собственник после её продажи будет полностью освобождён от обязанности оплаты налога.

Срок владения, после которого происходит освобождение от оплаты налога, равняется 3 годам, и здесь не имеет значения, каким способом владелец стал собственником данной квартиры – получил в результате наследования, приобрёл ли по сделке купли-продажи, либо принял участие в приватизации.

При продаже квартиры, доставшейся по наследству различным категориям лиц (несовершеннолетний, пенсионер, инвалид), законодательство никаких льгот не предусматривает, так как все без исключения обязаны оплатить налог с дохода.

Наследуемую квартиру можно продать только после оформления права собственности в Федеральной службе регистрации, кадастра и картографии (Росреестр).

По выбору субъекта РФ с 2015 года и до 2020 года в качестве налогооблагаемой базы на недвижимое имущество граждан используются либо инвентаризационная стоимость.

Для тех случаев, когда оказывается, что при продаже цена квартиры, указанная в тексте договора, существенно отличается от рыночной в меньшую сторону, были установлены новые правила определения размера налога.

Доход граждан в целях налогообложения принимается равным кадастровой стоимости этой недвижимости, умноженной на 0,7 (принятый для расчётов коэффициент).

При этом прибыль от сделки должна быть меньше, чем кадастровая стоимость жилья на 1 января года, когда была оформлена регистрация перехода прав собственности владения на данную квартиру.

Размер налога зависит напрямую от следующих факторов: стоимости недвижимости и факта, является ли гражданин резидентом РФ.

Ставка в зависимости от этого будет следующей:

При определении размера ставки гражданство не имеет такой большой значимости, а учитывается срок проживания в стране, и обязательно он должен быть непрерывным.

Уже после принятия наследства налог на недвижимость может быть либо уменьшен (для всех категорий граждан), либо увеличен (в данном случае - только для нерезидентов).

Если гражданин выступает резидентом государства, у которого не был заключён договор с РФ о двухстороннем налогообложении, тогда придётся оплатить налоги в казну обеих стран.

Соответственно размер суммы к оплате будет увеличен в 2 раза.

Существует мнение, что наследники-пенсионеры полностью застрахованы от необходимости оплачивать налог от проданной квартиры, но это абсолютное заблуждение.

Как и все граждане, пенсионеры должны платить налог, который они получают при продаже наследуемой квартиры:

Право собственности у супруги не прекращается после смерти мужа, а преобразовывается в индивидуальную из общей собственности.

Если жена решит продать квартиру, то её доходы не будут подлежать налогообложению в случае если её муж владел квартирой сроком более 3-х лет.

То же правило действует, если жена решит выделить после смерти супруга наследуемую долю и вследствие этого оформляет новое право собственности на недвижимость.

В данной ситуации при сделке продажи сроком владения квартирой выступает момент первоначальной регистрации права собственности на объект (вновь выданное свидетельство из-за внесения изменений в состав собственников и их долей в квартире не учитывается).

Следовательно, если в собственности у супругов квартира находилась 3 года и более, то при налог с прибыли, полученной с продажи, платить не придётся.

С определением понятия «стоимость договора» всё очевидно. В тексте договора прописывается объект, который имеет свою конкретную стоимость.

При сделке купли-продажи заключается договор между продавцом и покупателем, которым необходимо учитывать несколько важных моментов:

При продаже наследственной квартиры налог с полученной прибыли рассчитывается по стандартной формуле, которая применяется для налогообложения и для продажи других объектов недвижимости.

Формулы:

Стоимость самой сделки — вычет/расходы = Прибыль, которая подлежит налогообложению.

Доход, который подлежит налогообложению x 13% = Сумма НДФЛ к уплате

Стоимость квартиры по договору составляет: 1500000 руб. (1500000 — 1000000; 500 x 13%), сумма расчёта будет составлять 65 000 руб.

После продажи квартиры, если срок владения составляет не более 3 лет, необходимо взять стоимость из кадастрового документа и умножить её на 0,7 (принятый для расчётов коэффициент). А уже полученный результат умножить на 13%. Эта сумма и составит налог.

Пример расчета:

В марте 2019 года была приобретена квартира стоимостью 2 700 000 руб. и в августе была продана уже за 4 200 000 руб. При сравнении с кадастровой стоимостью оказалось, что она составляет 5 700 000 руб.

При умножении кадастровой стоимости на понижающий коэффициент получается сумма 3990000 руб.- сумма оказалась меньше, чем прописана в договоре по сделке.

В связи с данными расчётами взимаемый налог заплатить нужно исходя не из кадастровой стоимости, а из цены, прописанной в договоре: 4 200 000-2 700 000x 13% = 195 000 руб.

Гражданин, произведя расчёт, заполняет налоговую декларацию и предоставляет её в налоговую инспекцию для отчётности.

Для всех граждан закон предусматривает одинаковую возможность в уменьшении налога от продажи квартиры, перешедшей по наследству.

Уменьшить размер суммы, с которой рассчитывается налог с продажи, можно при использовании одной из льгот, которые предоставляет государство:

Первым вариантом пользуются чаще, когда квартира перешла по наследству или по дарственной, то есть затрат на её приобретение не было или они были минимальны.

И в тех случаях, если сумма стоимости квартиры была меньше 1 000 000 руб., при продаже квартиры налоговый вычет полностью перекроет полученную прибыль.

Второй вариант больше подойдет, когда была сохранена вся необходимая документация на приобретение квартиры у прежнего владельца.

Данную сумму можно будет применить для уменьшения налогооблагаемой базы.

Когда человек реализует квартиру по цене меньше той, за которую он её покупал, то прибыли при сделке купли-продажи не возникает. А значит, и взиматься налог на доходы не будет.

Но если квартира будет продана по цене выше той, за которую приобреталась, то с этой разницы нужно заплатить в государственную казну 13%.

Если гражданин продаёт несколько квартир, то он должен по всем предоставить документальные расходы, если он выбирает такой вариант льготы.

Но он может и применить вычет, учитывающий все продаваемые объекты, тем самым уменьшив налог с продажи до минимальной суммы и даже в некоторых случаях сведённый до нуля.

Воспользоваться в отношении одной квартиры подтверждёнными расходами, а в отношении другой- налоговым вычетом с 2 000 000 руб. за один календарный год нельзя.

Вычетом является льгота, которая предоставляется государством по отдельным видам налогообложения по сделкам с недвижимостью. Он означает возможность в неуплате какой-то части налогов либо возвращает определённые суммы, уплаченные раньше.

Каждый гражданин, продав квартиру может воспользоваться вычетом.

Рассчитать можно его по стандартной формуле: берём за основу стоимость объекта, от неё отнимаем 1 000 000 руб., полученная сумма это налоговая база и от неё будет производиться расчёт налога на доход в размере 13%.

Расчёт:

Стоимость квартиры составляет 1 650 000 руб., сумма, которая облагается налогом 650 000 руб. Исходя из этого, все сделки, которые находятся в пределах ценовой категории до 1 000 000 руб., налогом не облагаются.

Если квартира поделена на нескольких наследников, можно распродать квартиру по долям, на каждую долю свой договор, что соответственно существенно снизит налоговую нагрузку.

По отдельному договору можно оформить в налоговой инспекции вычет в размере 2 000 000 руб. и вернуть от него 13% расходов, истраченных на покупку квартиры.

Вычет в этом случае составит 260 000 руб.

Воспользоваться вычетом можно до тех пор, пока он весь не будет израсходован, и поэтому его можно применять к различным объектам недвижимости.

Если при приобретении квартиры затраты составили 1 000 000 руб. и более, то для продавца будет выгодно воспользоваться методом «доходы минус расходы».

Для других сделок лучше применить налоговый вычет, так как нет необходимости подтверждать покупную стоимость имущества.

Важно не забывать, что воспользоваться можно только одним методом уменьшения дохода, комбинация нескольких методов запрещена законом.

И продавец должен принять решения в выборе – выбрать вычет или доходы минус расходы.

Сделка по наследованию квартиры должна быть юридически оформлена, то есть на руках наследника должны быть все бумаги, подтверждающие его владение объектом недвижимости.

При продаже унаследованной жилой площади собственник собирает пакет документов, в который входят:

Основным документом, который регламентирует систему налогов и сборов, в том числе и государственную пошлину, является Налоговый кодекс. Предоставляя услуги гражданам, которые связаны с оформлением документов на недвижимость, государство взимает определённую плату.

Подробнее о государственной пошлине написано во второй части Налогового кодекса (ст. 333) - разъяснён порядок уплаты налога, её размеры, предоставление льгот определённым категориям лиц.

Нотариусу необходимо уплатить взнос при получении свидетельства, для вступления в права наследования.

Законодательно определён размер госпошлины (представляет собой процент от общего размера стоимости, наследуемой недвижимости):

Продавая недвижимость, наследник получает прибыль, по закону в государственный бюджет необходимо заплатить налог по ставке 13%, который состоит из разницы между прибылью от купли-продажи и налоговым вычетом, расходами.

Важно помнить: Госпошлина оплачивается перед получением необходимых документов, а налог уже после подачи ежегодной декларации о доходах с купли-продажи.

Налоговую декларацию можно подать двумя способами заполнения:

Заполняя налоговую декларацию самостоятельно, чтобы избежать ошибок и исправлений в случаях сложных расчётов, наилучшим выходом будет обращение в специализированные конторы, которые предоставляют услуги по составлению налоговых деклараций.

В налоговую инспекцию подготовленный пакет документов необходимо сдать до 30 апреля, где налогоплательщик отчитывается за полученные доходы предыдущего года.

Например, продажа квартиры была в июне 2019 году, декларацию необходимо будет подать до 30 апреля 2019 года.

При выпадении дня подачи декларации на выходные (суббота, воскресенье, праздничные дни), первым днём подачи будет считаться первый рабочий день.

Так, к примеру, день подачи декларации за 2019 год, был 2 мая 2019 года, так 30 апреля — воскресенье, а понедельник 1 мая — праздничный день.

Подаётся декларация по месту своей постоянной регистрации.

Налоговую декларацию можно подать лично либо через своего представителя любым из способов, а именно:

Оплатить налог с полученного дохода 13% необходимо до 15 июля. Граждане оплачивают налог по реквизитам, которые необходимо узнать либо на сайте ФНС, либо при личном посещении налоговой инспекции.

Произвести перечисления можно в любом отделении банка, на сайте Госуслуг и непосредственно на сайте ФНС (на сайтах нужно зарегистрироваться и получить доступ в свой личный кабинет).

Сумму оплаты необходимо округлить до рубля^ например, если 40 коп., то будет 00 коп, а если 68 коп. уже будет 1 руб.

Если оплата налога будет оплачена несвоевременно, то с 16 июля последует начисление пени.

Жизнь налогоплательщика может существенно усложниться, если продажа квартиры происходит не полностью, а продаётся долями. В связи с этим, расчёты по декларированию имеют свои особенности. Рассмотрим наиболее встречающиеся ситуации, при сделках купли-продажи долей.

Под данной сделкой купли-продажи подразумевается, что собственник осуществляет продажу только своей доли в общем имуществе.

В данной ситуации оформляется отдельный договор на долю и рассчитывается налог с продажи, так же как и с продажи полностью всей квартиры.

Также будет рассчитываться налог и другим собственникам долей, то есть по стандартной схеме, а именно: прибыль минус 1 млн. руб. с оставшейся суммы 13%.

При данной продаже происходит продажа квартиры полностью, то есть всеми собственниками долей вместе. Договор здесь будет один для всех, соответственно и налоговый вычет будет только один.

В тексте договора можно будет, по договорённости между собственниками, прописать размер дохода, подлежащий обложению.

Распределение размеров, может быть, каким угодно: у кого-то это будет и 0,00 руб., а значит, весь размер дохода достанется другому собственнику.

Если между собственниками нет согласия в распределении, то принято считать, что размер прибыли будет соразмерен размерам доли от полной стоимости квартиры.

Пример:

По сделке купли-продажи был продан объект недвижимости, в котором имелись доли ¾ и ¼, принадлежащие разным владельцам.

В таком случае размер прибыли будет соответствовать размерам владения доли. Согласно долям один собственник получит от сделки 750 000 руб. (1 млн. x ¾) и сможет применить налоговый вычет, а другому соразмерно доли причитается только 250 000 руб.

Здесь представляется простая ситуация, когда в одном объекте недвижимости продаются доли с различными сроками владения.

Владелец доли, который вступил в права собственности более чем 3 года назад, при сделке будет автоматически освобождаться от налога, а тот владелец, который вступил в права собственности ранее и срок 3 года не истёк, будет платить 13% налога в государственный бюджет.

Например:

В квартире имеются три собственника, которые владеют различными долями 1/6, 2/6 и 3/6.

Собственник одной доли владеет ей ранее других, с 2006 года, то есть сроком больше 3 лет, а это значит, что по закону он будет полностью освобождаться от уплаты налога с прибыли, полученной от продажи своей доли.

Двое других в права собственности вступили позднее с 2015 года и поэтому владеют своими долями не более 3 лет, а это значит, что они будет платить налог в размере 13%, от суммы, которая будет свыше 1 млн. руб.

При заключении сделок продажи в один календарный год нескольких долей одного собственника, находящихся в разных объектах недвижимости, со сроком владения не более 3 лет, собственнику необходимо будет учитывать следующее.

Прибыль от продаж простым сложением вся суммируется:

Все затраты должны быть соответствующе оформлены и подтверждены:

К примеру:

На продажу были выставлены два объекта недвижимости, в которых у одного собственника находились доли: 1/10 за 600 000 руб., 1/16 за 700 000 руб. Сумма дохода от продажи долей составила 1,3 млн. руб.

По произведённым расчётам (от 1/10 доли 100000 руб. (1млн. x 1/10) + от 1/16 – 62500 руб. (1млн. x 1/16), соответственно налоговый вычет составит 162500 руб., на неё и будет уменьшена прибыль.

При продаже разных объектов недвижимости, составляя налоговую отчётность необходимо учитывать, что можно при расчётах применить и налоговый вычет, и затраты (например, при оформлении квартиры). Однако запрещено в одном объекте одновременно учитывать и расходы и вычет.

Пример:

Владелец имеет в собственности два объекта недвижимости. Одна квартира была им ранее приобретена по сделке купле-продажи по стоимости 1,5 млн. руб. Вторую квартиру он приобрёл в результате наследования, расходы его по оформлению документов при этом составили 20000 руб.

Далее он решается продать одну квартиру по стоимости 1,6 млн. руб. и применил в качестве уменьшения прибыли с продажи – затраты 1,5 млн. руб., а вторую продал по стоимости 1,4 млн. руб. и использовал налоговый вычет.

Налог на доход, полученный от продажи квартиры, можно уменьшить расходами, которые получены в результате этой продажи.

Расчёт здесь несложный, уменьшение доходной части происходит за счёт потраченных средств, которые ушли на оформление данной собственности.

Расходы всегда являются индивидуальными. При одновременной продажи долей, каждый собственник своей доли решает сам самостоятельно, как быть в дальнейшем воспользоваться ли налоговым вычетом, либо применить к уменьшению дохода понесённые расходы.

Налоговая инспекция, установив тот факт, что налоговая декларация не была предоставлена для отчётности либо подана с опозданием, имеет право применить к налогоплательщику штрафные санкции.

В данном случае размер штрафа составляет не более 30% суммы, которая указана в налоговой декларации, но и не менее 1000 руб.

Если рассматривать конкретно начисление штрафа, учитывая месяцы и дни, то в этом случае он рассчитывается так: берётся 5% от величины, заявленной в налоговой декларации, и умножается на количество опоздавших месяцев.

К примеру:

Налоговая декларация была подана 9 октября, опоздание по сроку составило 5 месяцев и 7 дней (со 2 мая по 9 октября). Сумма по налоговой декларации составляет 200000 руб. Согласно расчётам (200000 x 5% x 6) штрафные санкции будут в размере 60000 руб., 7 дней рассчитываются, как 1 месяц.

В случаях, если владельцем квартиры или доли в ней является несовершеннолетний ребёнок, то все обязательства по оплате налога лежат на нём, как на собственнике.

В действующем законодательстве льготы, связанные с возрастом собственника, не предусмотрены.

Так как несовершеннолетний ребёнок в силу своего возраста не может составить и подать декларацию, не может оплатить налог на недвижимость, не может нести ответственности, если всё вышеперечисленное не будет выполнено в законные сроки, то

вся ответственность ложится на плечи родителя, опекуна, попечителя.

Таким образом, все расчёты по налоговой декларации и предоставления её в налоговую инспекцию, перечисление средств по налогам делает его законный представитель.

При составлении налоговой декларации необходимо учитывать, что подписывает её законный представитель, а заполняется она от имени собственника, в данном случае от имени несовершеннолетнего.

Чтобы продать квартиру либо долю несовершеннолетнего ребёнка, необходимо разрешение органов опеки и попечительства на продажу.

Согласие можно получить только в том случае, если будет представлена жилплощадь, равная продаваемой в другой недвижимости, то есть не нарушены законные интересы несовершеннолетнего.

Заявление в органы опеки и попечительства за несовершеннолетнего пишет законный представитель, а начиная с 10 лет - он сам.

Наследники, вступив в права собственности, зачастую стараются его продать, чтобы приобрести более комфортное жильё.

Один и тот же налогоплательщик совершает за один год две сделки и продаёт и покупает.

В данной ситуации он может применить одновременно два вычета - и при покупке, и при продаже.

Пример:

Наследник, вступив в права наследования, решает продать квартиру за 4,5 млн. руб. и совершает покупку другой за 4,7 млн. руб. Данные сделки купли-продажи происходят одновременно.

Произведя расчёты, получаются следующие результаты:

Для применения налогового вычета в связи с покупкой квартиры существуют следующие требования:

При подаче отчётности в налоговую инспекцию все расчёты по покупке и продажи предоставляются одновременно в одной налоговой декларации.

Если квартира, полученная по наследству, имеет несколько владельцев, то каждый может оформить свою часть наследства в собственность.

При наследовании иногда возникает ситуация неделимого имущества, в таких случаях имущество регистрируется без разделения долей в квартире. Собственники долей оформляют один договор и по нему происходит продажа квартиры.

Нахождение квартиры в собственности не более 3 лет и в случае её продажи налоговый вычет в 1 млн. руб. будет разделён между всеми собственниками соразмерно стоимости долей, если в тексте договора купли-продажи не будет содержаться информации о перераспределении дохода.

При продаже квартиры налоговый вычет может быть разделён между собственниками только на условиях договорённости.

Учитывая все особенности данной сделки, необходимо выделить следующее условие для продажи: если одна доля в имуществе отчуждается, требуется нотариально оформленное уведомление о преимущественной покупке этой доли.

Иностранный гражданин (нерезидент), так же как и гражданин РФ, имеет право унаследовать оставленное имущество в нашем государстве.

Оформление документов на наследство осуществляется на безвозмездной основе, то есть налог в этом случае не взимается.

Получить наследство иностранный гражданин может в своей стране проживания через нотариальную контору либо на основании доверенности может доверенное лицо. В этом вопросе могут помочь и работники консульства РФ.

Иностранный гражданин обязан будет оплатить следующие расходы:

В случае продажи наследованной квартиры нерезиденту необходимо будет в государственный бюджет заплатить налог на доходы от продажи в размере 30% если срок владения данной недвижимости составит менее 3 лет, в собственности.