До 6 рабочих дней.

Единовременно.

Ежемесячными аннуитетными (равными) платежами.

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

Давайте разберем условия и выгодность данного вида кредитования граждан.

Сегодня каждый может попасть в неловкое положение, когда срочно необходима крупная сумма денежных средств. Что же делать в сложившейся ситуации? Как правило, потребительский кредит оформляется под немалые проценты. Следовательно, появляется необходимость взять займ под залог недвижимости: переплата значительно меньше, недвижимость фактически остается в наличии, а денежные средства выдаются в течение нескольких дней. Так ли это на самом деле, предлагаем далее вам разобраться.

На сегодняшний день, банковские учреждения предоставляют займы под залог недвижимости практически каждому, кто обратиться к ним. Причиной этому является гарантия возврата задолженности и начисленных процентов. В том случае, если заемщик прекратит выплату по кредиту, то после завершения судебных разбирательств заложенная недвижимость переходит в непосредственную собственность кредитора. Далее, он вправе использовать данное имущество исключительно на свое усмотрение: сдать в аренду, продать и т.д.

В соответствии с законодательной базой РФ, для получения кредита в банковском учреждении можно заложить такие объекты:

Заложить имущество, которое находится в совместной собственности, можно исключительно при согласии всех собственников. Однако, к примеру, принадлежащую заемщику часть имущества, можно оформить в качестве залога без согласия остальных лиц.

Список объектов недвижимого имущества, которые не подлежит оформлению в качестве залога:

Основными требованиями для оформления банковского займа под залог недвижимости являются:

Банковское учреждение в обязательном порядке учитывает ликвидность залогового имущества, посредством проведения специальной экспертной оценки. Не принять залог банк может при условии, если потенциальный клиент предоставляет единственное жилье, в котором проживает вся его семья и дети, не достигшие совершеннолетия .

Как известно, небольшие кредиты, размером до 100 000 рублей, банковские учреждения зачастую выдают без имущественного обеспечения. Тем не менее, кто имеет отрицательную кредитную историю, не может надеяться на получение необеспеченного займа. Следовательно, если у клиента плохая кредитная репутация, то предоставление залога недвижимости является единственной возможностью

не только получить банковский кредит, но и значительно поднять свой кредитный рейтинг.

Следует отметить, что не все потенциальные заемщики имеют возможность оформить кредит под залог с отрицательной кредитной репутацией. В данном случае, положительное решение напрямую зависит от оценки рейтинга , то есть банковские специалисты рассматривают степень нарушения кредитного соглашения.

Заемщикам, которые систематически допускали просрочки, не стоит ждать одобрения со стороны банка. Если же задержка в погашении займа носила разовый характер - вероятность выдачи нового кредита или рефинансирования уже имеющегося достаточно велика. Банковские учреждения заинтересованы в своевременном возврате кредитных средств, поэтому залоговым вариантам рефинансирования отдают приоритетное предпочтение.

Немаловажное значение имеет качество залога . Так, изначально осуществляется оценка ликвидности залогового объекта. Разумеется, чем она выше, тем больше шансов у заемщика получить кредит на выгодных условиях.

Кроме этого, клиент должен быть готов к дополнительным расходам, поскольку банк вправе потребовать оформить обязательную страховку залогового имущества. Приобретение страхового полиса осуществляется ежегодно, а его стоимость рассчитывается в процентах к общей сумме остатка кредитной задолженности.

На сегодняшний день существует практика выдачи кредитов под залог недвижимости без предоставления справки о доходах. Но, к сожалению, не все банковские учреждения готовы охотно пойти на подобный риск. В первую очередь это связанно с тем, что банки не желают нести немалые убытки от потенциальной неплатежеспособности заемщика. Как правило, выдача такого кредита осуществляется на сумму, не более 50% от общей стоимости залогового объекта

.

На сегодняшний день существует практика выдачи кредитов под залог недвижимости без предоставления справки о доходах. Но, к сожалению, не все банковские учреждения готовы охотно пойти на подобный риск. В первую очередь это связанно с тем, что банки не желают нести немалые убытки от потенциальной неплатежеспособности заемщика. Как правило, выдача такого кредита осуществляется на сумму, не более 50% от общей стоимости залогового объекта

.

После того, как клиент предоставит полный пакет документации, банк будет готов вынести соответствующее решение. Далее, заключается кредитный контракт и договор залога. Заемщику рекомендуется внимательно изучить все нюансы кредитования непосредственно до подписания официального соглашения.

Особенное внимание необходимо обратить на следующие пункты кредитного договора:

Дополнительно банк может потребовать оформить страховку здоровья и жизни клиента. Разумеется, это потребует определенных финансовых затрат.

Сегодня, на современном финансовом рынке существует огромное количество кредитных и микрофинансовых учреждений, которые готовы обеспечить займами под залог недвижимости на удобных условиях обслуживания. Тем не менее, заемщик обязан грамотно подойти к решению данного вопроса, трезво проанализировав свое финансовое положение и сопоставив его с возможностью погашения кредитной задолженности в дальнейшем.

Банк Москвы - это один из немногих кредиторов, который отличается своим лояльным отношением к каждому клиенту.

Если, конечно, заемщики в полном объеме выполняют свои обязательства. Для получения кредита с обеспечением будущему заемщику не придется выполнять каких-то сложных мероприятий, все, что от него потребуется, это:

По поводу пункта № 4 - не всегда нужно предоставлять справки о заработной плате или форму НДФЛ. При индивидуальном подходе к каждому клиенту банк может и не требовать этого подтверждения, если залоговое имущество высоколиквидное и отвечает всем требованиям.

Первое, что нужно сделать будущему заемщику - заполнить заявку на кредит и передать/отправить в банк на рассмотрение. Эту процедуру можно сделать несколькими способами:

Самый простой и эффективный метод из перечисленных - заявка онлайн. В этом случае никаких ожиданий, а заполнение формы достаточно простое. Решение от банка поступит уже в течение получаса. При положительном ответе вам нужно будет посетить самое ближнее отделение банка для подписания договора и получения денег.

Наименование программы | Годовая ставка, % | Период возврата денег, лет | Размер займа |

Займ с обеспечением уже имеющегося жилья | До 80% от стоимости оценщика |

||

Новостройка с обеспечением под имеющееся жилье | До 80% от стоимости оценщика |

||

Потребительский займ с обеспечением в виде недвижимого имущества | До 50% от стоимости оценщика |

||

Покупка вторичного жилья | От 490 тысяч рублей |

||

Рефинансирование | От 490 тысяч рублей |

||

Возведение жилого дома | До 200% от стоимости оценщика |

||

Ипотека при поддержке государства | 3 - 8 млн рублей |

Учитывая лояльность банка ко всем клиентам, кредитор предоставляет возможность воспользоваться услугой под названием «кредитные каникулы». То есть это право заемщика не вносить обязательный платеж в указанный срок, но только 1 месяц. Воспользоваться этой привилегией можно в следующих случаях:

Такой возможностью заемщик может воспользоваться только 1 раз в год.

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

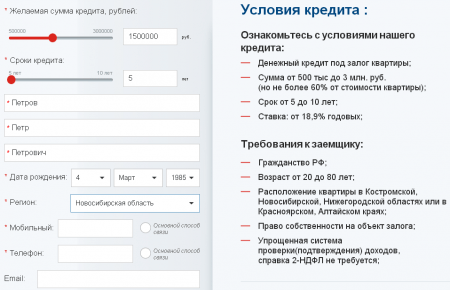

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .