Основные средства – это денежные средства, вложенные в основные фонды.Основные фонды – это часть имущества, используемого в качестве средств труда при производстве продукции (работ, услуг).

по назначению : в зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся: здания, сооружения, рабочие машины, оборудование и т. д.

Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы.

по натурально-вещественному составу : в производстве различают активные и пассивные основные фонды.

Активные основные фонды – машины, оборудование, передаточные устройства, вычислительная техника, регулирующие приборы, транспортные средства.

Пассивные основные фонды – здания, сооружения, - они непосредственно не участвуют в переработке и перемещении сырья и материалов, полуфабрикатов, но создают необходимые для производства условия.

по использованию делятся на:

средства, находящиеся в эксплуатации

средства, находящиеся в запасе

В отраслях экономики структура основных фондов неодинакова, она отражает техническую оснащенность, особенности их технологии, специализации и организации производства. Например, в машиностроении, черной металлургии, химической и нефтехимической промышленности ведущее место занимают машины и оборудование; в электроэнергетике, топливной промышленности – это сооружения, передаточные устройства; в легкой промышленности – здания; в сельском хозяйстве – скот, многолетние насаждения.

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация - процесс перенесения стоимости изношенных основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тону, что одна часть этой стоимости продолжает выступать в потребительной форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции.

Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы основных фондов или их полезного использованное 1998 г. срок полезного использования основных фондов определяется самим предприятием при принятии объекта к бухгалтерскому учету.

Срок полезного использования основных фондов - период, в течение которого в результате использования основные фонды призваны приносить доход предприятию или служить для целей деятельности предприятия.

Норма амортизации - установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений.

Н А = 1/ Т ЭК * 100%

Амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных фондов производится в течение всего срока полезного использования

В течение срока полезного использования объекта основных фондов начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия и переведенным по решению руководителя предприятия на консервацию на срок более трех месяцев.

«Организация финансов предприятий различных отраслей народного хозяйства РФ»

Финансы предприятий сельского хозяйства

Организация финансов сельскохозяйственных предприятий обладает рядом особенностей: природно-климатические и естественно-биологические; технологические и организационные; социально-экономические.

Особенности сельского хозяйства предопределяют специфику планирования издержек производства сельскохозяйственной продукции. При планировании себестоимости продукции (работ, услуг) учитывают влияние основных технико-экономических факторов:

Повышения технического уровня и комплексной механизации производства: внедрения прогрессивных технологий производства;

Проведения мероприятий по улучшению плодородия земель;

Повышения качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и др.);

Внедрения лучших высокопродуктивных сортов сельскохозяйственных культур и пород животных;

Изменения цен на материальные ресурсы и основные средства:

Применения прогрессивных форм организации труда и его оплаты.

При планировании себестоимости продукции рассчитывают следующие показатели: себестоимость всей продукции; себестоимость единицы продукции; затраты на 1 рубль валовой (товарной) продукции.

Структура основных производственных фондов зависит от особенностей данной отрасли; местоположения предприятия; размер предприятия; технический уровень и формы организации производства. Поэтому с учетом специализации разные предприятия, объединения имеют и разную структуру таких фондов.

В зависимости от назначения и натурально-вещественных признаков для целей планирования, учета и анализа производственно-финансовой деятельности сельскохозяйственных предприятий основные производственные фонды подразделяются на определенные виды, группы и подгруппы.

Группировка основных производственных фондов по натурально-вещественному признаку позволяет организовать не только их учет, но и анализ воспроизводства, изучить динамику технического уровня, определить потребности в замене средств труда, а тем самым своевременно предусмотреть это в практике финансовой деятельности предприятии.

Оборотные фонды сельскохозяйственных предприятий подразделяют на следующие группы:

Производственные запасы (сырье, закупаемое для промышленной переработки (овощи, плоды и т.д.), основные, вспомогательные и ремонтные материалы, топливо, запасные материалы к сельскохозяйственной технике и транспортным средствам, минеральные удобрения, биопрепараты, ядохимикаты, тара); незавершенное производство; молодняк животных и животные на откорме; расходы будущих периодов.

Фонды обращения включают готовую продукцию, товары отгруженные, но не оплаченные, материалы в пути, средства в расчетах (задолженность, числящаяся за разными организациями и отдельными лицами, прочие виды задолженности по основной деятельности); денежные средства.

Оборотные средства в сельском хозяйстве по сравнению с ними в промышленности имеют особенность: такие важные составные их элементы для сельскохозяйственной деятельности, как семена, а в ряде случаев и посадочный материал, корма, органические удобрения и т.п., постоянно возобновляются в процессе кругооборота за счет собственного производства. Поскольку данные виды оборотных средств не поступают в реализацию, а остаются в сфере производства на следующий производственный цикл, то это влияет на их величину и продолжительность оборота.

В зависимости от особенностей отдельных элементов оборотных фондов по каждому из них устанавливается определенный порядок нормирования.

Организация финансов капитального строительства

К особенностям данной отрасли можно отнести:

Для строительного производства характерен более продолжительный производственный цикл, что влияет на объем незавершенного производства, покрываемый оборотными средствами;

Строительство объектов осуществляется в различных климатических и территориальных зонах, что отражается на их индивидуальной стоимости и приводит к неравномерному поступлению выручки от сдачи работ заказчику;

Финансирование строительства производится в пределах сметной стоимости, которая устанавливается на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов;

Характер строительно-монтажных работ обусловливает различную степень материалоемкости и трудоемкости выполняемых работ в отдельные периоды строительства, что определяет неравномерную потребность в оборотных средствах.

В связи с неоднородностью и различным характером затрат на сооружаемых объектах цена определяется в каждом отдельном случае.

Процесс строительства состоит из следующих этапов: геологоразведочных работ; разработки и утверждения сметы строительства; осуществления строительных и монтажных работ. Все эти этапы выполняются специализированными организациями. Финансирование осуществляется за счет средств заказчиков.

Финансы строительства включают в себя: финансы заказчика; финансы строительно-монтажных организаций; финансы проектных организаций; финансы геологоразведочных организаций.

Себестоимость строительных работ - затраты строительной организации на их производство и сдачу заказчику. Плановая себестоимость строительных работ определяется с применением системы норм и нормативов.

Планирование себестоимости строительных работ осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство и является составной частью стройбизнес-плана, определяющего направления их финансово-хозяйственной деятельности.

Балансовая прибыль или убыток строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Особенность кругооборота средств в подрядных организациях обусловлена характером строительного производства. Строительные организации выполняют строительно-монтажные работы на основе договоров с заказчиками. Эта особенность выражается в том, что кругооборот средств в подрядных строительных организациях заканчивается по мере сдачи заказчику выполненных строительно-монтажных работ, т. е. зависит от формы расчетов за строительную продукцию.

Финансы транспорта

Транспорт как отрасль экономики имеет следующие особенности: продукция транспорта не имеет вещественной формы: транспорт не производит новые вещи, а лишь перемещает товары, продукцию, созданные в других отраслях экономики; транспорту не принадлежит предмет его труда - перевозимые грузы, он принадлежит отправителям и получателям грузов; цены на транспортную продукцию складываются на основе тарифов на грузовые и пассажирские перевозки; в качестве единицы измерения транспортной продукции используют: тонно-километры, пассажиро-километры, отправленные тонны грузооборота и количество пассажиров; продукцию транспорта нельзя накопить, отложив в запас, поэтому транспорт не может работать без резерва локомотивов и вагонов, и должен учитывать пропускную способность на дорогах; транспорт не создает и не добавляет ничего вещественного к перевозимому товару. Отсюда вытекает и особенность кругооборота средств труда - из формы кругооборота капитала выпадает товар Т в виде вещи, так как на транспорте продается сам производственный процесс, т. е. перевозка; в составе средств производства на транспорте нет сырья, стоимость которого весьма значительна на промышленных предприятиях; характеризуется неравномерностью использования в течение года транспортных средств (т. е. наличием «сезонных пиков»).

В себестоимости перевозок высокий удельный весь занимают заработная плата, также затраты на топливо, электрическую энергию, амортизация, ремонт, что обусловлено спецификой транспорта, где преобладающая часть основных фондов находится в движении.

Расчеты себестоимости ведутся по следующим статьям затрат: заработная плата, отчисления на социальное страховании, топливо, горючее и смазочные материалы, электроэнергия, материалы, авторизация, прочие расходы.

Выручка транспортных предприятий включает доходы, полученные от перевозок, выполнения погрузочно-разгрузочных операции, экспедирования, прочих работ и услуг. Основную часть доходов предприятия получают от перевозок грузов и пассажиров.

Прибыль от основной деятельности транспорта включает результаты эксплуатации транспорта, вспомогательных производств и хозяйств и прочих хозяйственных операций. Прибыль от эксплуатации транспорта определяется как разность между доходами от транспортной работы и эксплуатационными расходами.

Финансы сферы товарного обращения

Специфика финансов сферы товарного обращения состоит в том, что предприятия и организации торговли, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность.

Особенность функционирования торговых предприятий заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка и т.д.) с непроизводственными операциями, которые связаны со сменой форм собственности, т. е. непосредственно с реализацией продукции. При этом торговые предприятия как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два вида: предприятия оптовой торговли и предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов.

Для торговли характерно то, что в ней не создаются дополнительные потребительские стоимости. Стоимость товара увеличивается в результате затрат дополнительного общественного труда на операции производственного характера и реализацию товаров. Особенностью торговли является также то, что в структуре основных фондов на долю фондов торгово-производственного назначения приходится 80%, в структуре оборотных средств 90% занимают товарные запасы и товары отгруженные.

Издержки обращения торговых предприятий - различные затраты живого и овеществленного труда, выраженные в денежной форме и связанные с процессом движения товаров от мест производства до потребителя. В издержки обращения входят расходы на транспортирование, хранение, доработку, фасовку товаров, заработная плата торговых работников, отчисления в государственные внебюджетные фонды социального назначения, амортизация основных фондов и нематериальных активов и др.

Основной капитал охватывает все объекты, предназначенные для постоянного пользования на предприятии: основные фонды, нематериальные активы и финансовые вложения. Особенностью основных фондов является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенные требования как к характеру приобретаемых основных фондов, так и к их эксплуатации.

В оборотных активах торговых предприятий - наибольший удельный вес занимают товарные запасы. В процессе производственно-финансового анализа результатов работы торгового предприятия применяются различные показатели прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия).

Вы хотите знать, чем являются основные средства для компании или предприятия, как их правильно использовать и анализировать? Изучите нашу статью — в ней мы расскажем про классификацию и учет основных средств на предприятии, а также объясним для чего это необходимо.

Основные средства (сокращенно ОС) — это определенная часть имущества компании, которое используется для оказания услуг или выпуска продукции как средство труда на протяжении более одного календарного года.

Основные средства нужно отделять от оборотных

В это определение могут попадать следующие виды имущества:

Что относится к основным средствам предприятия? Если коротко, в это понятие попадает все то, что не расходуется в цикле производства. Но ОС в процессе использования изнашивается, поэтому считать его вечным нельзя.

Обратите внимание: существует понятие срок полезного использования. Им выражают период времени, на протяжении которого ОС приносят доход или используются для производства.

Для того чтобы вести учет использования основных средств, необходимо использовать показатели стоимости. Они бывают двух видов:

Фонды могут учитываться в стоимостном и реальном натуральном выражении. Учет ОС проводится с целью определения имеющегося на балансе техсостава, степени его износа и расчета производственной мощности.

Основные средства всегда считаются с учетом амортизации

Для того чтобы провести учет, нужны паспорта предприятия, рабочего места и оборудования. В них есть вся нужная информация о начальной и остаточной стоимости, степени изношенности и годе ввода в эксплуатацию.

Учет проводится по трем принципам:

Следует понимать, что оборотные и основные средства предприятия это не одно и то же. Оборотные используются в один цикл производства, а основные являются постоянными (с учетом вычета амортизационной стоимости).

Существует два вида износа основных средств:

Физический износ возникает там, где оборудование активно используется и постепенно выходит из строя за счет выработки или под влиянием окружающей среды.

Моральный износ выражается в потере объектом привлекательности вследствие старения и наступившего прогресса.

Каждый объект из ОС учитывается целой единицей. Он имеет собственный инвентарный номер и принимается на баланс по изначальной стоимости. Примерно раз в год компания может проводить переоценку ОС.

Поскольку объекты основных средств в процессе эксплуатации изнашиваются, их стоимость определяется способом амортизации. Чтобы найти нынешнюю стоимость объекта (остаточную), необходимо из изначальной стоимости вычесть все ежегодные показатели амортизационных сумм.

Оценка основных средств предприятия проводится тремя способами

Анализ основных средств предприятия проводится на основании остаточной стоимости каждого объекта. Амортизация при этом может рассчитываться четырьмя методами:

Если объект морально устарел, то его восстановление может проходить двумя способами:

Обратите внимание: простой способ восстановления не изменяет характеристик объекта, а сложный может менять и их количество, и содержание (к примеру, закупка нового современного оборудования). Также следует учитывать что средства, потраченные на восстановление, увеличивают остаточную стоимость объекта.

Основные средства предприятия это все то, что не расходуется в цикле производства. Они могут выбывать по нескольким причинам:

В таком случае средства списываются с учета согласно регламенту и больше не рассматриваются в ведомостях.

На предприятиях существует собственная классификация ОС:

Все это выбывает с баланса вышеописанным методом.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

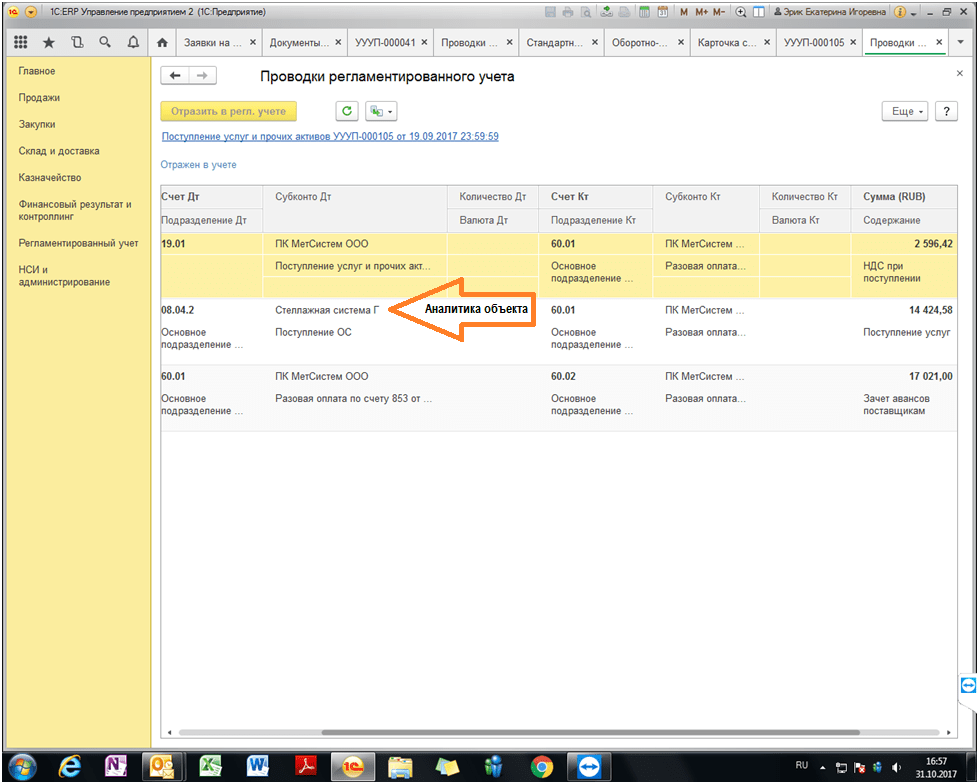

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр.

ВАЖНО! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

ВАЖНО! ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

Для того чтобы признать имущество в качестве объекта основных средств, нужно соблюсти еще 4 основных условия:

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье .

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

Данный порядок предусмотрен п. 35 Методических указаний по учету основных средств (приказ Минфина России от 13.10.2003 № 91н).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

В целом как ПБУ 6/01, так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье .

Более подробно о налоговом учете основных средств см. в статье .

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам , — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.

Основные средства – это здания, сооружения, оборудование, предметы мебели и т.д., срок полезного использования которых для целей бухгалтерского учета – более года и первоначальная стоимость – от 40 000 рублей. При этом в налоговом учете основные средства в 2016 году должны иметь минимальную стоимость 100 000 рублей. С 2016 года лимит стоимости ОС увеличили с 40 000 до 100 000 рублей (п.1 ст. 256 НК РФ), а значит в учете могут возникнуть налоговые разницы. Если объект будет стоить выше 40 тыс., но меньше 100 тыс., в бухучете расходы на ОС будут списываться в течение срока эксплуатации путем начисления амортизации, а в налоговом – этот объект к основным средствам не относится.

Порядок отражения операций, связанных с основными средствами в бухгалтерском учете, регламентируется ПБУ 6/01. Единицей бухгалтерского учета основных средств является инвентарный объект. При покупке того или иного предмета имущества, относящегося к ОС, компания отражает его по дебету счета 08 «Вложения во внеоборотные активы». Далее происходит ввод в эксплуатацию (Дебет 01-Кредит 08), в этот момент и заводится инвентарная карточка объекта ОС (форма ОС-6). С этого момента имущество состоит на балансе организации, а с месяца, следующего за месяцем введения ОС в эксплуатацию, по нему начинает начисляться амортизация.

Рассчитывается амортизация основных средств исходя из первоначальной стоимости ОС, то есть по фактическим затратам организации на приобретение, сооружение и изготовление данного объекта, за исключением уплаченного по нему налога на добавленную стоимость.

В данной связи имеет значение срок полезного использования объекта ОС. Его компания может определить самостоятельно исходя их ожидаемого срока использования объекта, его планируемого физического износа, зависящего от условий эксплуатации, а также нормативно-правовых и других ограничений в его использовании (например, срок аренды).

Амортизацию в бухгалтерском учете можно начислять одним из четырех способов: линейным, уменьшаемого остатка , списания стоимости по сумме чисел лет срока полезного использования и списания стоимости пропорционально объему продукции (работ).

При линейном способе ежемесячное амортизационное отчисление определяется путем деления первоначальной стоимости на количество месяцев срока полезного использования объекта. Этот метод амортизации самый простой и удобный, а потому наиболее широко применимый.

Способ уменьшаемого остатка – это способ ускоренной амортизации основных средств, который позволяет списать большую часть стоимости объекта в самом начале его эксплуатации. Сам срок полезного использования основных средств при этом не уменьшается, однако к его концу амортизационные отчисления становятся минимальными. Данный способ предполагает определение ежемесячного амортизационного отчисления исходя из остаточной стоимости ОС начало года, нормы амортизации исходя из срока полезного использования (если срок использования ОС – 5 лет, то сумма износа основных средств равна 20%, т.е. формула: 100% : 5) и ускоряющего коэффициента, которые может быть не выше 3.

Амортизационное отчисление в данном случае рассчитывается по формуле:

Со х К х Ку / 100, где

Со – остаточная стоимость объекта;

К – норма износа;

Ку – коэффициент ускорения амортизации.

Пример

ОС приобретено по стоимости 120 000 рублей. Срок эксплуатации 5 лет. Коэффициент ускорения в организации определен на уровне 2.

На первый год ежемесячная амортизация составит:

(120 000 руб. х 20% х 2) : 12 = 4000 рублей, где 120 000 – стоимость ОС, 20% - сумма износа основных средств, 2 – коэффициент ускорения, 12 – количество месяцев в году. Годовая сумма основных средств составит 48 000 руб.

На второй год:

((120 000 руб. – 48 000 руб.) х 20% х 2) : 12 = 2400 руб. Годовая сумма составит 28 800 руб.

На третий год:

((120 000 руб. – 48 000 руб. - 28 800 руб.) х 20% х 2) : 12 = 1440 руб. в месяц или 17 200 в год.

Далее расчет проводится по аналогичному принципу. Кроме того, стоит отметить, что определять остаточную стоимость ОС для целей расчета формулы можно не на начало года, а на начало каждого месяца – по тому же принципу. Тогда сумма амортизации будет постепенно уменьшаться каждый месяц, впрочем, расчет тогда будет чуть более трудоемким.

При способе начисления амортизации по стоимости по сумме чисел лет срока полезного использования сумма амортизации равна произведению первоначальной стоимости и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования.

Пример

Воспользуемся данными предыдущего примера:

Сумма чисел лет полезного использования равна 15 (1+2+3+4+5).

В первый год эксплуатации сумма амортизации будет равна:

120 000 руб. х (5/15) = 40 000 руб.

На второй год:

(120 000 руб. - 40 000 руб.) х (4/15) = 21 333 руб.

На третий год:

(120 000 руб. - 40 000 руб. - 21 333 руб.) х (3/15) = 11 733 руб., и т. д.

Как видите, в данном случае сумма амортизации на каждый последующий год также постепенно уменьшается.

Списание стоимости пропорционально объему продукции - это способ, который, как следует из самого его названия, позволяет напрямую увязать сумму амортизационных отчислений с объемом реализации. Амортизационное начисление за каждый конкретный период в данном случае – это просто некий условный процент от первоначальной стоимости объекта. А определяется данный процент исходя из фактического объема продукции, выпушенного с помощью данного ОС за конкретный период, к первоначальному предполагаемому объему той же продукции. В этой ситуации каждая последующая сумма амортизации основных средств может быть как меньше, так и больше предыдущей суммы – все будет зависеть лишь от успешности работы компании и ее объемов реализации. Как правило, такой способ амортизации выбирают компании с сезонным характером работы.

Вне зависимости от способа начисляется амортизация ежемесячно, по кредиту счета 02, в дебет затратных счетов 20, 23, 25, 44, которые в свою очередь формируют себестоимость реализованной продукции или услуг в целом по организации. То есть списание стоимости основного средства влияет на показатель финансовой деятельности по данным бухучета по итогам каждого месяца, а также отчетного периода в целом.

На размеры налога на прибыль или упрощенного налога при УСН-15% начисление амортизации основных средств в бухгалтерском учете не влияет. Налоговый учет основных средств осуществляется по несколько иным правилам, хотя общий принцип списания стоимости ОС в течение определенного периода сохраняется.