Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

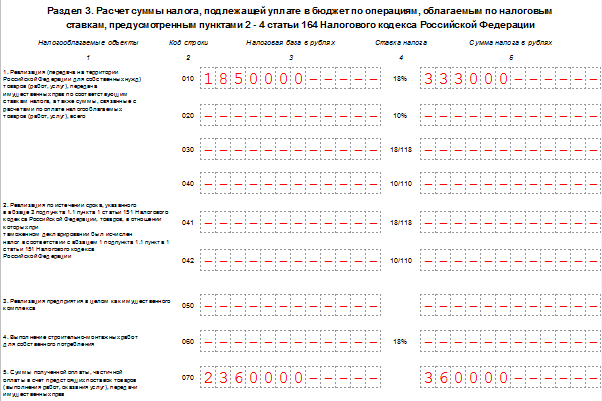

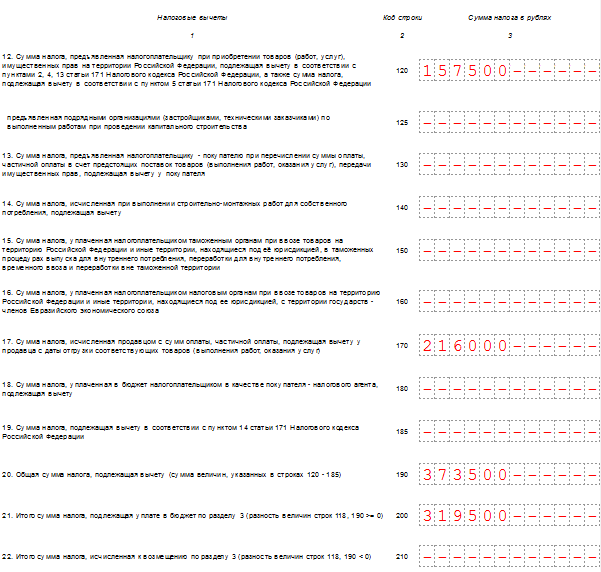

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Построчно:

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Каждая компания в любой момент может столкнуться с необходимостью сдачи нулевой декларации по НДС за 3 квартал 2017 года. Когда она предоставляется? Какие листы заполнять? Для нулевой декларации по НДС действуют особые правила. Расскажем о них и приведем образец нулевой декларации.

Сразу скажем, что сдать нулевую декларацию НДС в 2017 году это именно обязанность, а не право организации. Возникает она при наличии двух условий:

Таким образом, сдать нулевую декларацию НДС, в том числе за 3 квартал 2017 года, все равно придется. Актуальный бланк можно скачать с .

Целиком форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС за 3 квартал 2017 года со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

Кстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности. Например, в строках, которые вы заполняете, информацию вносят с первой ячейки. А затем ставят прочерки: столько, сколько нужно.

После заполнения титульного лист в первом разделе вносят обязательные реквизиты: ИНН, КПП, ОКТМО. Разумеется, оба листа надо подписать и проставить даты их оформления.

В отношении нулевой декларации НДС в 2017 году действует общее правило: отправить ее в ИФНС нужно успеть до 25-го числа включительно после окончания квартала. То есть, например, за третий квартал 2017 года – не позже 25 октября. Поскольку этот день приходится на среду – обычный рабочий день, то никаких переносов не будет.

Если отправить нулевую декларацию по НДС позже этой даты, ждите штрафа в 1000 рублей по п. 1 ст. 119 НК РФ. Некоторым компаниям его удается снизить. Например, помогает довод, что просрочка составила всего пару– тройку дней. Судебная практика в этом вопросе на вашей стороне.

С недавнего времени существует только один вариант отправки отчетности по НДС – исключительно по «электронке» через ТКС с помощью спецоператора. Если пойдете наперекор данному предписанию и сдадитесь по старинке – на бумажном бланке в письме с описью – налоговики автоматически сочтут, что отчетность вы не сдали. Такова позиция закона.

Более того: если инспекция не увидит от вас отчетность по налогу, в том числе нулевую декларацию по НДС , вас не только оштрафуют, но и имеют полное право заморозить счета фирмы в банке.

Плательщики вместо нулевой декларации НДС в 2017 году могут подать единую упрощенную декларацию (ЕУД). Она одобрена еще в 2007 году приказом Минфина № 62н. Условия те же: в прошедшем квартале компания на общем режиме никакую активность не проявляла. Причем, право отчитаться по данной форме прямо предусмотрено Налоговым кодексом – пунктом 2 статьи 80.

Главный плюс ЕУД в том, что можно сдаться на бумажном бланке и не заморачиваться с выходом на спецоператора. Обычно так поступают вновь образованные фирмы и стартапы.

Как для любой бумажной налоговой отчетности, подать сдать декларацию НДС (нулевую и др.) может лично глава фирмы или ее представитель по доверенности. Если по почте заказным письмом, то с описанием вложения. И, конечно, никто не запрещает самый продвинутый способ – по ТКС через оператора данных.

Главным минусом ЕУД можно назвать укороченный срок сдачи такого отчета: 20-е число после окончания квартала. А это на пять дней короче, чем сдавать стандартную отчетность по НДС согласно ее общим правилам.

Выглядит бланк ЕУД так:

НДС относится к федеральным косвенным налогам, которые начисляют организации и ИП, применяющие общую систему налогообложения.

Начисление налога осуществляется поквартально. Налоговым периодом является квартал, уплата производится равными частями помесячно.

Подсчет нарастающим итогом или нет является частым вопросом, возникающем у плательщиков. Информация формируется только в рамках квартала.

Плательщики НДС представляют декларацию, в которой указывают налогооблагаемую базу с разбивкой по источникам формирования и применяемые вычеты.

Обязанность налогоплательщиков НДС определяется главой 21 НК РФ. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Изменения коснулись только обязательной сдачи отчетности в электронном виде. Подача декларации производится по электронным каналам связи, сроки для представления соответствуют установленным в НК РФ.

Продолжают представлять на бумажном носителе предприятия – налоговые агенты (организации или ИП) при наличии дополнительных условий:

При подаче декларации за 3 квартал 2019 года необходимо было учитывать поправки, внесенные .

Сохранена декларация по налогу на добавленную стоимость .

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Законодательством внесены изменения в порядок учета НДС, действующий с 1 октября 2019 года на основании положений .

Важным изменением является зачет выданного или полученного аванса в момент отгрузки, а не получения суммы, в том числе НДС, указанных по строке 150 декларации по НДС и учтенных строкой 200 декларации.

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Организациям, зарегистрированным за рубежом, это позволит избежать двойного налогообложения. Нововведения вступают в силу с деклараций, подаваемых за 4 квартал 2019 года.

Формирование отчетности по НДС производится организациями и ИП. Определить то, как сделать декларацию грамотно, можно только на основании позиций гл.21 НК РФ.

Подача декларации производится:

При определении круга налогоплательщиков – налоговых агентов по НДС часто возникают вопросы.

К агентам относятся организации или ИП:

Налогоплательщики – агенты подают декларацию, по которой начисляет налог к уплате. При перечислении начисленного налога в бюджет агенты имеют возможность сделать вычет на сумму начисленного налога.

Вычеты по документам, полученным от другого вида деятельности, плательщики не имеют права произвести.

Особенностью учета по НДС выступает составление налоговым агентом счета-фактуры от своего имени и возможность на его основании производить вычет.

При подаче декларации определяется налогооблагаемая база. Учету подлежат доходы, полученные налогоплательщиком. Сумма полученной выручки определяется путем начисления.

Принимается все доходы, полученные по отгрузке и при поступлении авансовых платежей в качестве частичной или предварительной оплаты.

Величина может быть уменьшена на величину вычетов по НДС, полученных от поставщиков товаров и услуг.

Учет входящих сумм производится только по товарам и услугам, которые относятся к ведению деятельности и участвуют в получении прибыли.

Законодательством применять вычеты в более позднем налоговом периоде по НДС при условии соблюдения всех требований – наличия счет-фактуры, проведения документа по книгам учета и фактического получения товаров и услуг.

Отдельно стоит рассматривать вопрос возврата аванса покупателю. Тема является спорной ввиду возможности возврата денежного аванса имуществом или наоборот.

Подача декларации по НДС осуществляется в региональное отделение учета ИФНС по месту учета налогоплательщика.

Установленный срок подачи формы – не позднее 20 числа месяца, следующего после окончания отчетного квартала. Законодательством переносится дата подачи бланка при попадании срока на выходной или праздничный день.

При наличии данного обстоятельства производится перенос даты на первый рабочий день, следующий за выходным. Подобный принцип действует и для определения срока уплаты налога в бюджет.

Например, декларация за 3 квартал (9 месяцев) подается в налоговую инспекцию 20 октября. В 2019 году день является рабочим и переноса не производится.

Законодательством определен . Документ, представляющий отчетность НДС, имеет значительное число страниц.

Представляются в ИФНС только необходимые к заполнению листы. Все поданные страницы подлежат нумерации сквозным способом.

Заполнение титульного листа производится в автоматическом режиме программы, формирующей декларацию.

Отличия состоят только в периоде, указываемом налогоплательщиком и номере корректировки. При наличии первоначального документа номер уточнения выставляется также автоматически.

В момент заполнения карточки плательщика обслуживающей программы необходимо точно вносить все данные.

Видео: декларация по НДС в 1С

Узнать, как заполнять данные, можно при внимательном изучении всех строк. Реквизиты с ошибками не позволят ресурсу ИФНС идентифицировать налогоплательщика.

Титульный лист содержит информацию:

На титуле указываются коды видов операций, позволяющих начислять НДС. В листе указывается количество листов, содержащихся в декларации.

В разделе указывается суммы налога на основании расчета раздела 2. Плательщик налога указывает:

Налогоплательщикам и налоговым агентам при заполнении деклараций, начиная с 01.01.2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Сумма, указанная по строке 030, подлежит уплате в бюджет по указанному в отчетности КБК. В данной строке формируются суммы НДС к уплате, которые выставлены налогоплательщиком при отсутствии обязанности.

Строки 040 и 050 формируется по данным раздела 3 на основании расчета. Налогоплательщики, которые имеют освобождение от уплаты налога, подают раздел с прочеркнутыми строками.

Подлежит заполнению в случае возникновения операций в качестве налогового агента. При отсутствии прочих данных начислений плательщик подает в ИФНС только титульный лист и раздел 2.

Показатели раздела указывают данные:

Определяющие данные листа агентом указываются в строке 070, данные которой содержат информацию кода операции.

Лист включает расчет налога на основании от полученной выручки, авансовых платежей и предоставленных вычетов.

При формировании листа в подразделе «объекты» заполняются столбцы:

Раздел содержит подробное указание источника формирования данных построчно:

Указанные строкой 090 суммы подлежат разбивке по различным источникам формирования, в том числе строками 100 и 110.

В строке 110 указываются суммы к уплате, ранее подлежащие вычету. Основанием является .

Все данные суммируются с выведением итога по строке 120. При отсутствии вычетов в организации сумма налога будет соответствовать строке 040 раздела 1.

В случае применения вычетов заполняется подраздел «вычеты». Данные формируются по одному столбцу с указанием только суммы НДС. Основные суммы проходят по строке 130.

Указываются данные с разбивкой по видам полученной суммы НДС. Информация берется из книги покупок за отчетный период. Выведенная итоговая сумма вычетов заносится в строку 220.

Раздел имеет две основные строки, на основании которых данные переносятся в раздел 1:

Раздел 3 имеет приложения:

В разделе указываются суммы по операциям, которые не были признаны налогоплательщиком, не имеют обложения НДС или совершены за территорией страны с ожидаемой оплатой после истечения 6 месяцев.

Пример, как составить декларацию, можно привести на основании данных компании ООО «Строитель». Налогоплательщик ведет учет по ОСНО.

В 3-м квартале была получены выручка от осуществления обычной деятельности в сумме 500 000 рублей, в том числе НДС 76 271 рубль.

При покупке материалов, использованных в периоде, был предоставлен входящий НДС в сумме 30 000 рублей.

Налогоплательщиком указывается:

Уплате подлежит сумма в размере 46 271 рубль. При наличии неуверенности в правильности и корректности заполнения декларации Вы можете проверить свою налоговую декларацию.

Детально описаны в письме ФНС России от 19.08.2010 №ШС-38-3/459дсп@.

Налоговыми органами установлены санкции при несвоевременной сдаче отчетности. Штрафуются плательщики налога и те, которыми представляться пустая декларация.

При отсутствии начислений величина штрафа составляет 1 000 рублей. По декларации с начисленными к уплате суммами установлен штраф в размере 5 % налога. Размер санкций не может быть больше 30 % от начислений.

Видео: декларация по НДС в 2019 году будет представляться по-новому

Налоговая декларация по НДС является одной из важных обязанностей. На основании данных часто проводятся камеральные проверки.

Законодательством установлены правила заполнения для грамотного формирования данных всех строк. При наличии суммы к уплате величина налога подлежит перечислению в бюджет.

В случае формирования возмещения сумма будет возвращена или зачтена налогоплательщику после проведения проверки.

Согласно положениям действующего законодательства, декларация НДС за 3 квартал 2017 должна сдаваться фирмами и частными предпринимателями на ОСНО, «упрощенцами», выставлявшими за указанный период счета-фактуры с выделенным налогом, компаниями, исполнявшими агентские обязательства по расчету с бюджетом. Подготовка и сдача отчетной формы в установленные сроки – не право, а обязанность субъектов бизнеса, игнорирование которой ведет к наложению санкций контролирующими органами, вплоть до заморозки банковских счетов.

Декларация по НДС за 3 квартал 2017 должна быть представлена не позднее 25.10 текущего года. Ее обязаны подготовить следующие субъекты бизнеса:

Как и ранее, декларация за 3 квартал 2017г по НДС сдается исключительно в электронном виде. Это не зависит от факта реального ведения бизнеса или численности сотрудников. Чтобы уложиться в сроки, нужно заранее заключить договор с оператором интернет-связи с ФНС и оформить усиленную ЭЦП.

Организациям необходимо направлять заполненную форму в ИФНС по месту постановки на учет, частным коммерсантам – по месту постоянной регистрации.

При заполнении отчета необходимо использовать бланк, актуальный на текущий год: он претерпел незначительные видоизменения по сравнению с прошлыми версиями.

Сколько листов будет в декларации конкретного налогоплательщика – зависит от перечня операций, совершенных в течение июля-сентября. Если обороты полностью отсутствовали, т.е. бизнес протаивал, отчет будет «нулевым».

По умолчанию все налогоплательщики заполняют первый раздел и титульник. Если нет числовых значений для указания в связи с отсутствием оборотов, в соответствующих графах ставятся нули.

Бланк декларации НДС 3 квартал 2017 года нужно начинать заполнять с титульника. В нем содержатся следующие данные:

Бланк декларации НДС за 3 квартал 2017 обязательно содержит первый раздел. Как правило, он заполняется в последнюю очередь, когда в других листах проставлены числовые данные. В нем указывается:

Возможно два варианта: положительная сумма НДС к уплате, т.е. фирма должна бюджету, и отрицательная – переплата, когда казна должна налогоплательщику. В первом случае число проставляется в строчке 040, во втором – 050.

Декларация по НДС 3 квартал 2017, скачать бланк которой можно на официальном сайте ФНС, помимо первого, содержит еще 11 разделов, которые заполняются в зависимости от того, какие операции совершал налогоплательщик в отчетном периоде. Приведем примеры:

После заполнения всех разделов документа бухгалтер должен проверить точность представляемой информации. Если после сдачи отчетной формы выяснится, что отдельные операции не получили в ней отражения и сумма налога занижена, будет необходимо направить в фискальный орган «уточненку».

Ответственность компаний и ИП за просрочку подачи отчетной формы или полное игнорирование своей законодательной обязанности устанавливается ст. 119 НК РФ. На них налагается штраф, составляющий 5% от суммы квартального бюджетного обязательства за каждый месяц (полный или частичный) промедления. Минимальный размер санкции составляет 1 тыс. руб., максимальный – 30% от общей величины налога.

Чтобы избежать санкций со стороны контролирующих органов, нужно:

Помимо наложения штрафа ФНС может использовать другой, более действенный метод – блокировка счетов компании или ИП в обслуживающих банках. Контролирующий орган вправе прибегнуть к такой мере спустя 10 дней после истечения «дедлайна» по сдаче документа.

Декларация НДС за 3 квартал 2017: сроки сдачи, порядок представления и правила заполнения регламентированы действующим законодательством. Чтобы не иметь проблем с контролирующими органами, нужно соблюдать существующие требования и не игнорировать свои обязанности налогоплательщика.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.