Заполнение инвойса происходит в случаях отправки различного рода товаров за границу. Данный грузосопроводительный документ является аналогом отечественного и требуется для предоставления на таможне.

ФАЙЛЫ

Оформляется инвойс представителем предприятия, поставляющим товар за границу. Это может быть любой сотрудник, уполномоченный на отправку товарно-материальных ценностей в зарубежье, а также оформление и подписание сопутствующих документов. Помимо прочего этот человек должен владеть английским языком (или другим – в зависимости от того, в какую страну направляется груз), поскольку часть инвойса заполняется на языке того государства, в котором находится получатель.

Инвойс выписывается непосредственно в момент отправки груза и направляется заграничному партнеру. Таким образом, данный документ является официальным основанием для проведения оплаты покупки.

Разновидностью инвойса является проформа-инвойс, который составляется в тех случаях, когда в соответствии с договором иностранный покупатель предварительно вносит аванс (предоплату). По большей части он является копией обычного инвойса за исключением того, что некоторые сведений в нем – неокончательные или неподтвержденные.

Цель инвойса – зафиксировать перечень товаров, переправляемых в другую страну, их наименование, количество, стоимость и пр. параметры. Он является свидетельством факта погрузки товарно-материальных ценностей и одновременно с этим обязывает покупателя оплатить груз в соответствии с обозначенными условиями (за исключением тех ситуаций, когда была произведена предоплата).

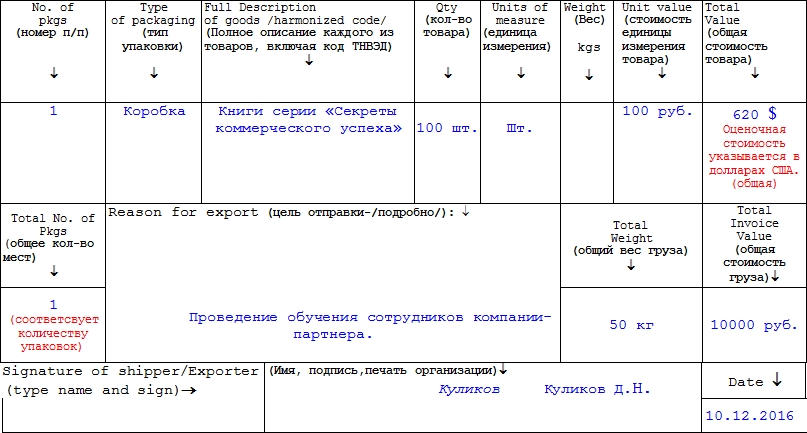

На сегодняшний день унифицированного, обязательного к применению образца инвойса нет, так что организации могут разрабатывать шаблон документа в зависимости от собственных потребностей и в соответствии с обстоятельствами. В любом случае он должен содержать:

Чем более сложный или дорогой товар отправляется, тем тщательнее и подробнее следует его описывать.

К заполнению инвойса необходимо относиться очень внимательно, поскольку он является важнейшим документом, не только фиксирующим сам факт отправки груза с определенными показателями, но и позволяющим доставить товар в нужные сроки. Неправильно оформленный документ может существенно задержать груз на таможне (вплоть до месяца), что порой может негативным образом отразится на отношениях между продавцом и покупателем.

Если есть какие-то сомнения в корректности заполнения документа, лучше не полагаться на «авось», а проконсультироваться у специалиста.

Инвойс может быть заполнен как от руки, так и в печатном виде, как на стандартном листе А4 формата, так и на фирменном бланке организации – последний вариант особенно удобен, так как он содержит все необходимые реквизиты фирмы-отправителя. Документ обязательно должен быть заверен «живой» подписью отправляющего лица. Печать на нем ставить не обязательно (хотя пометка о ней и присутствует), поскольку с 2016 года юридические лица законом освобождены от необходимости использовать в своей работе печати и штампы.

Инвойс составляется в шести экземплярах (оригинал и пять копий), каждый их которых находит себе применение.

Перед отправлением необходимо еще раз тщательно убедиться в том, что все необходимые сведения о грузе внесены в сопроводительный инвойс.

Первое на что нужно обратить внимание: правильность и полноту внесенной информации в перечень отправляемого груза, далее надо удостовериться в том, что объявленная ценность товаров для таможни указана в валюте именно той страны, в которую «уходит» груз.

В тех случаях, когда пересылается более двух видов товаров, надо проверить разбивку стоимости по каждому наименованию и, если не указана общая объявленная ценность всех товаров, указать ее. Также нужно убедиться в том, что число копий соответствует норме.

По ряду причин, они не могут заключить со мной контракт, но им нужно, чтобы я выставляла им счет

Екатерина

Здравствуйте.

Теоретически - вы можете оказывать услуги как физ лицо и подписывать с ними акт выполненных работ, но это все же не счет и не договор (а договор в таких делах очень желателен).

Они порекомендовали мне открыть ИП. Но сначала мне хотелось бы понять, подходит ли мне это решение и, вообще, осуществимо ли это в моем конкретном случае. Или, может, есть какие-то другие варианты?

Екатерина

ИП или ООО.

Но это и отчетность и регистрация

Причем ип по долгам отвечает всем своим имуществом, а вот ооо - только имуществом самого ооо.

При этом ип должен будет за себя платить взносы ежегодно в пфр и фсс.

Ну и из минусов- вы будете подлежать проверками гос органов (налоговая, росфинмониторинг - так как деньги идут из за рубежа- вопросы у них могут быть) - физ лицо так сильно конечно никто не проверяет.

По налогам в зависимости от системы конечно идут суммы. Если говорить о физ лице - тоэ то 13% и все, нет ни взносов. ничего.

Ответ юриста был полезен? + 1 - 0

Свернуть

получен

гонорар

35%

Юрист, г. Кемерово

Общаться в чате

Добрый день!

Или, может, есть какие-то другие варианты? Хотелось бы, конечно, что-то простое, чтобы не заморачиваться с отчетностью и т.д., так как речь идет не о таком уж большом заработке.

Екатерина

Как вариант заключить договор возмездного оказания услуг:

ст. 779 ГК РФ:1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Если будете оказывать услуги на постоянной основе, то лучше зарегистрироваться как ИП (можно и как юридическое лицо, но на мой взгляд как ИП будет проще), чтобы не получить штраф:

ст. 14,1 КоАП:1. Осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя или без государственной регистрации в качестве юридического лица -

влечет наложение административного штрафа в размере от пятисот до двух тысяч рублей.

Ответ юриста был полезен? + 1 - 0

Свернуть

Юрист, г. Новосибирск

Общаться в чате

Здравствуйте, Екатерина.

Выставлять организации счета (счета-фактуры) в отсутствие ИП или ООО Вы не сможете, это бухгалтерская документация.

Приложение N 1

к постановлению Правительства

Российской Федерации

от 26 декабря 2011 г. N 1137ФОРМА СЧЕТА-ФАКТУРЫ,

ПРИМЕНЯЕМОГО ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ, И ПРАВИЛА ЕГО ЗАПОЛНЕНИЯ

I. Форма счета-фактуры, применяемого при расчетах

по налогу на добавленную стоимостьСЧЕТ-ФАКТУРА N ___ от "__" __________________ (1)

ИСПРАВЛЕНИЕ N ___ от "__" __________________ (1а)Продавец _____________________________________________________________ (2)

Адрес ________________________________________________________________ (2а)

ИНН/КПП продавца _____________________________________________________ (2б)

Грузоотправитель и его адрес _________________________________________ (3)

Грузополучатель и его адрес __________________________________________ (4)

К платежно-расчетному документу N _________ от _______________________ (5)

Покупатель ___________________________________________________________ (6)

Адрес ________________________________________________________________ (6а)

ИНН/КПП покупателя ___________________________________________________ (6б)

Валюта: наименование, код _____________________________________________ (7)

Ведение предпринимательской деятельности без регистрации может быть чревато административной или даже уголовной ответственностью.

В открытии ИП нет ничего страшного, кроме того, что отвечать по обязательствам будете всем своим имуществом.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ(ред. от 03.07.2016)

Статья 24. Имущественная ответственность гражданина

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

В случае открытия ООО , ответственность несете уставным капиталом и средствами организации.

С уважением! Г, А. Кураев

Ответ юриста был полезен? + 0 - 0

Свернуть

получен

гонорар

35%

Юрист, г. Кемерово

Общаться в чате

Понятие предпринимательской деятельности дано в

ст. 2 ГК РФ: Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что п редпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Ответ юриста был полезен? + 0 - 0

Свернуть

получен

гонорар

40%

Юрист, г. Электросталь

Общаться в чате

Здравствуйте!

поскольку на работу они взять Вас не могут, а работа будет постоянной с систематическим доходом, то Вам, чтобы снизить налоговую нагрузку, действительно лучше зарегистрироваться в качестве ИП, выбрав системой налогообложения УСН 6%. вести бухучет ИП не обязаны, Вам лишь надо будет вести Книгу учета доходов и расходов (КУДИР), а точнее раздел о доходах.

как ИП помимо налога Вы должны будете уплатить взносы в ПФР и ФОМС, это в 2016 году составило 23153 рубля. вот калькулятор для расчета

Ответ юриста был полезен? + 1 - 0

Свернуть

получен

гонорар

25%

Юрист, г. Иркутск

Общаться в чате

Здравствуйте. Как физическое лицо Вы не сможете выставлять счет иностранной компании, но можете выставить инвойс, и без открытия ИП.

Инвойс (англ. invoice) - в международной коммерческой практике документ, предоставляемый продавцом покупателю и содержащий перечень товаров и услуг, их количество и цену, по которой они поставлены покупателю, формальные особенности товара (цвет, вес и т. д.), условия поставки и сведения об отправителе и получателе. Выписка инвойса свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате) у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями, а также о том, что товар отгружен согласно условиям поставки.

В российской практике документ, аналогичный инвойсу, отсутствует. Счёт-фактура является документом, применяемым исключительно для целей налогового контроля и потому не может считаться аналогом инвойса. В связи с этим в России инвойс обычно применяется при международных поставках товаров. В некоторой степени инвойс соответствует документу «счёт на оплату», применяемому в российской практике. ru.wikipedia.org/wiki/%D0%98%D0%BD%D0%B2%D0%BE%D0%B9%D1%81

Единых требований для оформления инвойса нет, он оформляется по обычаям делового оборота. В инвойсе укажите стороны, суть взаимоотношений между ними, и банковские реквизиты для оплаты услуги. Обычно инвойс составляется на двух языках.

Но не забудьте в конце налогового периода отчитаться перед ИФНС путем подачи декларации 3 НДФЛ и заплатить налог с дохода 13 %.

Если доход будет не большим и не носить систематический характер, то в регистрации ИП, считаю что нет необходимости.

Ответ юриста был полезен? + 1 - 0

Свернуть

Юрист, г. Москва

Общаться в чате

Здравствуйте.

Физическое лицо может оказывать услуги иностранной компании двумя способами:

как физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя. В этом случае с полученных доходов уплачивается НДФЛ по ставке 13% на основании представляемой в налоговый орган по месту постоянного жительства декларации о доходах;

в качестве индивидуального предпринимателя. При этом оптимальным с точки зрения налогообложения является УСН с объектом налогообложения «доходы», которые облагаются по ставке 6%. Дополнительно ежемесячно уплачиваются взносы в ПФР. ПСН Минфин применять не рекомендует, т.к. деятельность оказывается юридическому лицу.

Департамент налоговой рассмотрел письмо о налогообложении граждан и сообщает следующее.

1. В соответствии со ст. 80 Налогового кодекса Российской Федерации (далее - Кодекс) налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Поэтому в случае если денежный перевод, о котором сообщается в письме, перечисляется не в качестве оплаты работ или услуг физического лица, то, по нашему мнению, такой перевод не подлежит налогообложению и не декларируется.

2. Относительно вопроса о разовой подработке переводчиком на территории Российской Федерации сообщаем, что для осуществления такой работы регистрации в качестве индивидуального предпринимателя не требуется.

Одновременно отмечаем следующее.

На основании ст. ст. 207 - 208 Кодекса налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а к доходам от источников в Российской Федерации относятся вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации.

Физические лица производят исчисление и уплату налога в соответствии со ст. 228 Кодекса, то есть исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера. При этом в соответствии с п. 1 ст. 779 Гражданского кодекса Российской Федерации по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Налогоплательщик самостоятельно исчисляет суммы налога, подлежащие уплате в бюджет, в порядке, установленном ст. 225 Кодекса. По данному виду дохода в соответствии с Кодексом налоговая ставка устанавливается в размере 13 процентов.

Налогоплательщик обязан представить в налоговый орган по месту своего учета соответствующую налоговую декларацию. Общая сумма налога, подлежащая уплате в бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Согласно ст. 229 Кодекса в случае прекращения выплат, указанных в ст. 228 Кодекса, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Н.А.КОМОВА

14.01.2010

Вопрос: ИП имеет патент на оказание в 2013 г. услуг по переводу с одного языка на другой (код 019753 ОКУН) в соответствии с Законом г. Москвы от 31.10.2012 N 53.

Вправе ли ИП в случае, если заказчиком услуг по переводу является организация, применять УСН, а в отношении оказания переводческих услуг физическим лицам применять ПСН?Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИДепартамент налоговой и таможенно-тарифной политики рассмотрел обращение по порядку применения патентной системы налогообложения и сообщает следующее.

Согласно п. 1 ст. 346.43 Налогового кодекса Российской Федерации (далее - Кодекс) патентная система налогообложения устанавливается Кодексом, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Перечень видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения, установлен п. 2 ст. 346.43 Кодекса.

Предпринимательская деятельность по выполнению переводов с одного языка на другой, включая письменные переводы, выполненные путем доработки автоматического перевода (за исключением переводов литературы и архивных документов), не входит в указанный перечень.

Данный вид предпринимательской деятельности, в соответствии с Общероссийским классификатором услуг населению ОК 002-93, утвержденным Постановлением Госстандарта России от 28.06.1993 N 163, относится к бытовым услугам.

Подпунктом 2 п. 8 ст. 346.43 Кодекса предусмотрено, что субъектам Российской Федерации предоставлено право устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению, не указанных в п. 2 ст. 346.43 Кодекса, в отношении которых применяется патентная система налогообложения.

Законом г. Москвы от 31.10.2012 N 53 «О патентной системе налогообложения» (далее - Закон N 53) в перечень видов предпринимательской деятельности включено выполнение переводов с одного языка на другой (п. 65 ст. 1 Закона N 53).

При этом следует иметь в виду, что п. 1 ст. 730 Гражданского кодекса Российской Федерации по договору бытового подряда (в рамках которого осуществляется оказание бытовых услуг) подрядчик, осуществляющий соответствующую предпринимательскую деятельность, обязуется выполнить по заданию гражданина (заказчика) определенную работу, предназначенную удовлетворять бытовые или другие личные потребности заказчика, а заказчик обязуется принять и оплатить работу.

Таким образом, при оказании дополнительно установленного Законом N 53 вида (подвида) деятельности, относящегося к бытовым услугам, в частности, оказании услуг по выполнению переводов с одного языка на другой, патентная система налогообложения может применяться индивидуальным предпринимателем только в случае предоставления данных услуг физическим лицам.

При оказании таких услуг юридическим лицам индивидуальным предпринимателям следует применять иные режимы налогообложения.

Одновременно сообщаем, что Кодекс допускает совмещение патентной системы налогообложения и упрощенной системы налогообложения.Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

28.05.2013

Какой момент ещё Вам необходимо учесть. Если Вы будете получать оплату в валюте, то без контракта Вам не обойтись, счет необходимо открыть в уполномоченном банке, иначе могут быть проблемы и привлечение к административной ответственности.

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

Итак, счёт на оплату не является обязательным документом

, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах , один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец

таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце

– наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце

необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец

нужно поставить цену за одну единицу измерения, а в последний

– общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Юрлица и другие плательщики НДС применяют счёт-фактуру : ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

В этой статье рассказывается как именно выставить счет и правильно его оформить - читайте и учитесь. Она написана простым языком с избежанием углубления в бухгалтерский процесс. Также здесь представлены несколько методов профессионального оформления счетов и 10 шаблонов счетов для упрощения Вашей работы.

Этот документ важен как для клиента так и для покупателя, потому что продавцу важно иметь копию для учетности, а клиенту важно зарегистрировать свою покупку.

Если ваша компания имеет определённую организационно-правовую форму — например, это корпорация в США или акционерная компания в Англии, — то вам важно включать информацию о месте ведения бизнеса. Обычно это юридический адрес и регистрационный номер, но все же неплохо узнать об этом детальнее у Вашей налоговой службы.

В Европе, если Вы являетесь зарегистрированным в качестве налогоплательщика НДС, нужно также добавить регистрационный номер плательщика НДС.

Часто тут используют термин «net 30», который обозначает платеж в течении 30 дней, а также встречается обозначение «10/15, net 30»: — это скидка 10% при платеже в течение 15 дней при сроке оплаты 30 дней.

Но для избежания недоразумений, лучше, все-таки, написать это простым языком, обозначив дату до которой важно сделать платеж. Также важно писать названия месяцев полностью. Только в цифровом формате они могут быть восприняты двузначно, потому что, форматы дат в разных странах разные.

Стоит указывать конкретного человека и его офис, поскольку фирма может иметь множество филиалов. Это обеспечит получение денежных средств быстрее и без недоразумений.

Номер счёта — это его уникальный идентификатор, применяющийся для установления соответствия. Никогда не используйте одинаковых номеров для разных документов.

В некоторых странах номера счетов должны идти обязательно по хронологии, если же Вы не хотите распространять информацию о количестве сделанных Вами заказов, то можете увеличивать номер Вашего заказа на случайное число каждый раз, например: первый счет «00012», второй «00017», следующий «00022» и так далее.

А ещё можно внедрить в номер счёта коды, которые напомнят вам о том, что подошло время платить налоги. Например, «2013-06-WDD-002» может быть расшифровано как: «Второй счёт для Webdesigner Depot в июне 2013». Это зависит от вас; проявите творческий подход и найдите такую схему нумерации, которая лучше всего вам подойдёт.

При этом не забывайте, что именно Вы согласовывали с клиентом и на каких условиях обещали ему Ваши товары.

Дважды проверяйте Ваш счет, особенно в реквизитах, месте доставки, номер счета и данные получателя.

Ещё одна вещь, на которую стоит обратить внимание — это записи о количестве и цене за единицу: сверьтесь с правилами. Например, если коммерческая компания в Великобритании зарегистрирована в качестве плательщика НДС, то регламент Налогово-таможенной службы её Величества по части счёт-фактур гласит, что в счёт должна включаться цена единицы товара.

Промежуточные и итоговые суммы с учетом и расшифровкой всех налогов должны быть подсчитаны внизу таблицы.

Удостоверьтесь, что всё в счёте понятно и точно написано. Ведь если клиент не сможет понять что к чему в Вашем счете, то его вряд ли оплатят и не обратят внимания.

Чтобы Вам было легче - можете использовать 10 бесплатных