За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

Налогоплательщикам, которые для получения вычета хотят оформлять необходимую документацию на компьютере, для начала потребуется бесплатно скачать программу 3-НДФЛ 2015 с официального сайта Налоговой службы либо просто перейти для этого по нижеприведенной ссылке. Также физические лица при помощи данной статьи смогут понять, как правильно пользоваться этой программой.

Российским законодательством предусмотрено, что за определенные растраты (например, покупку имущества, оплату обучения или медицинских услуг) физические лица могут несколько уменьшить размер своей налогооблагаемой базы. Также вычеты начисляются гражданам, которые относятся к льготной категории населения, и налогоплательщикам, являющимся родителями (компенсация за обеспечение детей). Перед тем как вносить сведения в форму 3-НДФЛ, нужно точно определиться с тем, на какой вид вычета претендует заявитель, а также не запрещено ли это законом.

Для того чтобы проверить, не истек ли срок давности на предоставление конкретной налоговой компенсации, действительно ли она положена налогоплательщику, а также все остальные нюансы, обращайтесь за помощью к налоговому инспектору или статьям 219-221 Налогового кодекса.

Если физическое лицо столкнулось с заполнением декларации для налогового вычета, то существует два варианта, с помощью которых можно указать данные - от руки и на компьютере.

В первом случае претенденту на уменьшение размер а налоговой базы понадобится скачать пустую форму 3-НДФЛ, отметить те страницы, которые нужно заполнить, напечатать их, а потом от руки вписать информацию. Во втором случае можно либо воспользоваться электронным бланком 3-НДФЛ в формате excel, либо специально разработанным программным обеспечением для оформления декларации.

Те заявители на налоговый вычет, которые заполняют бланк вручную, должны учитывать, что исправления в нем недопустимы, вся информация должна быть не только достоверной, но и подтвержден ной документально, а параметры должны быть вписаны четко в ячейки, предназначен н ы е для них .

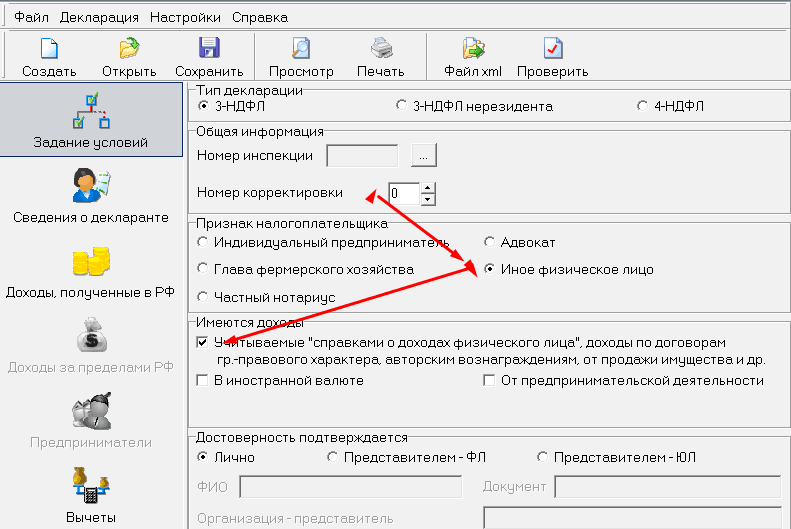

В 2015 году многие налогоплательщики предпочитают пользоваться программным обеспечением для оформления 3- НДФЛ. Открыв программу, физическое лицо увидит на самой верхней панели название документа (« Декларация 2015 »). Чуть ниже расположены четыре следующие вкладки - «файл», «декларация», «настройки», «справка», на вторую из которых нужно нажать, а еще ниже панель инструментов, позволяющая сохранять и открывать документ, а также производить с ним целый ряд други х действи й .

Первым делом претенденту на получение любого вида вычета понадобится задать определенные условия, касающиеся как самой декларации, так и налогоплательщика. Для того чтобы открылась соответствующая страница на вертикальной панели, расположенной с левого края окна, нужно нажать вкладку «задать условия». Страница, которая появится в результате данных действий, разделена на пять блоков:

Форма декларации. На этой панели физическое лицо должно отметить, заполняет ли оно форму 3-НДФЛ, предназначенную для граждан Российской Федерации либо для не резидентов, или вообще пользуется формой 4-НДФЛ.

Общие данные. Здесь нужно проставить два параметра - номер налоговой службы и корректировки. Найти номер налоговой инспекции по адресу данного органа можно в специальном справочнике, а поле для второго показателя, как правило, нужно оставить заполненным по умолчанию.

Следует отметить, что если по каким-то причинам претендент на вычет отправляет декларацию на проверку второй раз (например, хочет возместить налог уже по другой статье), причем неважно, первый раз он подавал документ заполненный от руки или в программе, то в номере корректировки нужно поставить цифру один. Если же форма 3-НДФЛ поступает на рассмотрение за текущий налоговый период третий раз, то ставится двойка.

Для того чтобы приступить к внесению в программу сведений о физическом лице, претендующем на налоговую скидку, необходимо щелкнуть на вторую вкладку на вертикальной панели закладок. В появившемся окне налогоплательщику потребуется написать данные в таких блоках:

Ф.И.О. В первую очередь, пишется фамилия претендента на налоговый вычет, затем в отдельной строке, находящейся ниже, имя, а потом отчество. Помимо того, в данном блоке указывается еще название города, в котором родился налогоплательщика, его идентификационный номер и дата рождения.

Данные о гражданстве. Также физическое лицо обязательно должно проставить отметку, свидетельствующую о том, есть ли у него гражданство определенной страны или нет. Если налогоплательщик является гражданином какого-то государства, то указать его название и код.

Паспортные сведения. Обычно большинство физических лиц для удостоверения своей личности пользуются паспортом. Однако иногда используются и другие документы. Для начала пишется какой это документ (например, паспорт), а затем уже его реквизиты - номер и серия, а также число выдачи и название органа, который это сделал.

Все остальные (кроме первых двух) вкладки налоговой декларации должны быть оформлены только в определенных ситуациях. Если материальные средства физическое лицо в течение налогового периода получило на территории России, то ему нужно внести информацию в страницу под названием «Доходы, полученные в РФ», а если за границей — «Доходы за пределами РФ». Однако в любом случае абсолютно все источники прибыли заявителя на налоговый вычет должны быть зафиксированы в документе.

Также в программе имеется отдельная вкладка, предназначенная только для заполнения предпринимателями. А последняя вкладка посвящена вычетам. После нажатия на нее налогоплательщику нужно будет кликнуть на тот вид налоговой компенсации, которую он хочет получить (например, стандартный вычет), а потом уже внести в появившуюся страницу все требующиеся данные и нажать на сохранение.

Как получить правильную декларацию 3-НДФЛ быстрее и проще всего?

Проще всего быстро подготовить правильную декларацию 3-НДФЛ с Налогией. С Налогией Вашу декларацию не придется переделывать. Налогия сформирует нужные листы бланка, подсчитает итоговые показатели, проставит нужные коды и проверит данные. Вы получите правильную декларацию и консультацию эксперта. А потом сможете выбрать - отнести декларацию в инспекцию самому или подать ее онлайн.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2015 №ММВ-7-11/544@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 24.12.2014 №ММВ-7-11/671@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@ в редакции приказа ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать ее, пройдя по этим ссылкам выше (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2010 №ММВ-7-3/654@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 25.11.2010 №ММВ-7-3/654@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Министерством Финансов формы (приказ МинФина №145н от 29.12.2009). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Министерство Финансов (приказ МинФина №145н от 29.12.2009). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Министерством Финансов формы (приказ МинФина №153н от 31.12.2008). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Министерство Финансов (приказ МинФина №153н от 31.12.2008). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Федеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-НДФЛ за 2015 год. В этом году новые формы выпущены в виде корректировки бланков 3-НДФЛ за 2014 год. Изменения формы 3-НДФЛ 2015 вызваны изменениями налогового законодательства. С 2015 года налогоплательщики смогут воспользоваться инвестиционными налоговыми вычетами, изменен порядок предоставления имущественных налоговых вычетов при продаже и приобретении недвижимости, изменен порядок налогообложения дивидендов.

В каких случаях необходимо подавать налоговую декларацию 3-НДФЛ:

Как можно вернуть налоги?

Налоги могут вернуть только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. К таким доходам относятся:

Налог можно вернуть в следующих случаях:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 24.12.2014 N ММВ-7-11/671@

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), а также положениями главы 23 "Налог на доходы России 18 декабря 2015 г. N 40163 физических лиц" и пункта 7 статьи 345.45 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

1.1. В приложении N 1 "Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)":

1.1.1. На титульном листе формы налоговой декларации по налогу на доходы физических лиц слово "МП***" и сноску "***" к нему исключить;

1.1.2. Раздел 2. "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 1 к настоящему приказу;

1.1.3. Лист Б. "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 2 к настоящему приказу;

1.1.4. В наименовании пункта 8 Листа Г. "Расчет суммы доходов, не подлежащей налогообложению" формы налоговой декларации по налогу на доходы физических лиц слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию";

1.1.5. Лист Д2. "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 3 к настоящему приказу;

1.1.6. Лист Е1. "Расчет стандартных и социальных налоговых вычетов" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 4 к настоящему приказу;

1.1.7. Лист Е2. "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 5 к настоящему приказу;

1.1.8. Лист Ж. "Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 6 к настоящему приказу;

1.1.9. Штрих-код "03311011" заменить штрих-кодом "03312018", штрих-код "03311028" заменить штрих-кодом "03312025", штрих-код "03311042" заменить штрих-кодом "03312049", штрих-код "03311066" заменить штрих-кодом "03312063", штрих-код "03311073" заменить штрих-кодом "03312070", штрих-код "03311080" заменить штрих-кодом "03312087", штрих-код "03311134" заменить штрих-кодом "03312131", штрих-код "03311141" заменить штрих-кодом "03312148", штрих-код "03311158" заменить штрих-кодом "03312155", штрих-код "03311165" заменить штрих-кодом "03312162", штрих-код "03311172" заменить штрих-кодом "03312179", штрих-код "03311189" заменить штрих-кодом "03312186", штрих-код "03311196" заменить штрих-кодом "03312193".

1.2. В приложение N 2 "Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" внести изменения согласно приложению N 7 к настоящему приказу.

1.3. В приложение N 3 "Формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме" внести изменения согласно приложению N 8 к настоящему приказу.

Приложение N 7

к приказу Федеральной налоговой службы

от 25 ноября 2015 г. N ММВ-7-11/544@

1.1. Абзац семнадцатый после слов "статьи 219 Кодекса" дополнить словами ", а также инвестиционных налоговых вычетов, установленных статьей 219.1 Кодекса";

1.2. Абзац двадцать первый изложить в следующей редакции:

"имущественных налоговых вычетов по доходам от продажи доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Кодекса.".

3.1. Слова "общей суммы дохода, указанной в подпункте 2.1" заменить словами "строках 070";

3.2. После слов "подпункте 3.1 Листа В" дополнить словами "а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению";

3.3. Дополнить абзацем следующего содержания:

"При заполнении данной строки не учитываются суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.".

5.1. В абзаце пятом слова "соответственно" и ", пункт 3 Листа Е2" исключить;

5.2. После абзаца пятого дополнить абзацем шестым следующего содержания:

"суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2);";

5.4. В абзаце седьмом слова "подпункт 6.1" заменить словами "подпункт 8.1".

"5.8. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

5.9. Общая сумма доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А (в отношении доходов в виде дивидендов, полученных от источников в Российской Федерации) и в строках 070 Листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).".

"Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.".

9.1. Абзац второй изложить в следующей редакции:

"в строке 070 - общую сумму налога, исчисленную к уплате, которая, за исключением случаев расчета суммы налога по доходам от долевого участия в организации в виде дивидендов, определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах). При этом сумма налога, исчисленная к уплате в отношении доходов от долевого участия в организации в виде дивидендов рассчитывается путем сложения значений показателей, указанных в отношении данного вида дохода в строках 090 Листа А и 120 Листа Б;";

9.2. В абзаце четвертом слова "с доходов" заменить словами "в отношении доходов";

9.3. В абзаце восьмом слова "общую сумму уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса" заменить словами "общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса";

9.4. В абзаце девятом слова "переносится из подпункта 2.4 Листа Б" заменить словами "совокупность значений строк 130 Листа Б";

9.5. Абзацы десятый и одиннадцатый изложить в следующей редакции:

"в строке 121 - сумму налога, исчисленную к уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 121 определяется как разность показателей строки 070 и строк 080, 090, 100, 110, 120. Если результат получился отрицательным или равным нулю, то в строке 121 ставится ноль;";

9.6. Дополнить абзацами двенадцатым - пятнадцатым следующего содержания:

"в строке 122 - сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

в строке 123 - сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса;

в строке 130 - сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 130 определяется как разность показателей строки 121 и строк 122 и 123;";

"в строке 031 - код вида дохода. При отражении дохода в виде суммы прибыли контролируемой иностранной компании в соответствующем поле проставляется 1. При отражении иных доходов - 2;".

14.1. В абзаце втором слова "1.4.1" исключить;

14.2. В абзаце третьем слова "1.3.2" исключить;

14.3. В абзацах четвертом и пятом слова ", находившихся в собственности налогоплательщика менее 3-х лет" исключить;

14.4. Абзацы шестой - седьмой изложить в следующей редакции:

"При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.";

14.5. Абзацы восьмой - десятый исключить.

15.1. Абзац второй после цифр "2.1.1, 2.2.1" дополнить цифрами ", 2.3.1, 2.4.1";

15.2. В абзацах третьем и четвертом слова "имущества, находившегося в собственности налогоплательщика менее 3-х лет" заменить словами "иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе";

15.3. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.".

17.1. Абзац пятый и седьмой после слов "(супругу родителя)," дополнить словом "усыновителю,";

17.2. Абзац шестой и восьмой после слов "(приемному родителю)," дополнить словом "усыновителю,".

18.1. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.";

18.2. После абзаца седьмого дополнить абзацем восьмым следующего содержания:

"В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами.";

"Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа E1.".

"На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.".

21.1. В абзаце первом слова "и (или) добровольного пенсионного страхования," заменить словами ", договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет),";

21.2. Абзац третий изложить в следующей редакции:

"в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов;";

21.3. В абзацах четвертом и пятом слова "или добровольного пенсионного страхования" заменить словами ", добровольного пенсионного страхования или добровольного страхования жизни";

21.4. Абзац седьмой исключить;

21.6. Абзацы седьмой - одиннадцатый изложить в следующей редакции:

"Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.";

21.7. Абзац двенадцатый исключить.

"В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.".

"Пункты 5 - 7 Листа Ж заполняются налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

В подпунктах 5.1, 6.1 и 7.1 Листа Ж указывается сумма полученного от всех источников выплаты соответствующего вида дохода.

В пунктах 5.2, 6.2 и 7.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету соответственно при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) по всем источникам выплаты дохода.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.".

29.1. Слова "пункте 6" заменить словами "пункте 8";

29.2. Цифры "1.2, 2.2, 3.2, 4.2 и 5.2" заменить цифрами "подпунктов 1.2, 2.2, 3.2, 4.2, 5.2, 6.2 и 7.2";

29.3. Слова "строки 110" заменить словами "строки 150".

30.1. В наименовании кода дохода "01" слова ", находившегося в собственности менее 3-х лет" исключить;

30.2. Наименование кода дохода "08" изложить в следующей редакции:

"Доход от долевого участия в деятельности организаций в виде дивидендов";

Подробности можно узнать на официальном сайте Федеральной налоговой службы РФ www.nalog.ru

Декларация 3-НДФЛ, форма которой есть на сайте, применяется при декларировании доходов за 2015 год.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2015 год утверждена Приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@ . Д екларации 3 НДФЛ за другие годы в формате Excel (Эксель) смотрите по ссылкам:

Декларация 3-НДФЛ за 2015 год должна быть направлена в налоговую инспекцию не позднее 30 апреля 2016 года. Однако это не рабочий день - суббота. Поэтому крайний срок сдачи (с учетом майских праздников) приходится на первый рабочий день - 4 мая 2016 года. О том, в каких случаях вы должны подать смотрите по ссылке.

Внимание! На нашем сайте размещена размещена обновленная форма декларации 3 НДФЛ с учетом всех изменений (файл - 3_ndfl_pdf - форма в формате ПДФ (PDF), файл - 3_ndfl_exel - форма в формате Эксель (Excel). Вы сможете легко скачать декларацию 3-НДФЛ за 2015 год на свой компьютер. Форма декларации 3 НДФЛ дана в формате Excel и PDF. Загрузив декларацию и разархивировав декларацию 3 НДФЛ за 2015 год вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.

Заполнить декларацию 3-НДФЛ он-лайн вы можете и на нашем сайте. Что бы перейдите по ссылке. Наш сервис предназначен для быстрого заполнения нужных дистов декларации теми кто продал в 2015 году автомобиль, недвижимость или другое имущество.

Внимание! Необходимо офоормлять лишь те листы декларации для заполнения которых у вас есть необходимые данные. Поэтому большинство листов в декларацию не войдут. Заполнять и сдавать их в налоговую инспекцию не нужно. Поэтому у большинства декларация состоит из 5-6 листов. При любых условиях в декларацию в обязательном порядке включают "Титульный лист" и Раздел с указанием суммы налога к возмещению или уплате.

Например, если вы не получали доходов, которые облагают налогом по повышенной ставке (30% и 35%), то листы "Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 30%" и "Раздел 3. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 35%" ни заполнять, ни распечатывать, ни сдавать в состве декларации не нужно. Поэтому перед заполнением декларации 3 НДФЛ в Excel лишние листы лучше удалить.

При заполнении декларации 3-НДФЛ на компьютере нужно применять шрифт Courier New размер 16 - 18 пунктов. При заполнении декларации по НДФЛ от руки это делают печатными буквами.