Наследование – это возможность получения имущества близкого человека после его смерти. Как правило, родственники умершего получают , и финансовые активы. О том, как оформить автомобиль и квартиру в наследство, мы писали в предыдущих наших статья. В этой заметке мы расскажем вам о принятии дома и его продаже. Как оформить сделку и нужно ли платить налоги?

Получить имущество после смерти гражданина можно или . Если наследодатель составил завещательный документ, то претендентами на вступление будут лица, которые указаны отдающим. Закон не ограничивает условия распоряжения наследством по завещанию. Получить таким способом дом, квартиру или иное имущество может любой человек.

Завещание позволяет гражданину самостоятельно определить своих преемников. Например, имущество можно завещать детям, другу или . В случае если завещатель распределил все свое имущество, законные наследники не будут иметь права вступления.

Завещание составляется при жизни наследодателем в нотариальной конторе и может быть им изменено или отменено в любой момент. Как правило, текст бумаги содержит список претендентов и размер их долей. Но завещатель вправе указать не только преемников, но и круг недостойных.

Завещание имеет приоритет, а значит наследство получат те, кто указан в документе. Если что-либо останется не принятым или не разделенным, то оставшаяся доля отойдет претендентам по закону. При наличии завещания наследники первой очередности могут получить обязательную долю ( ГК РФ).

Если завещания нет, то имущество будет разделено между близкими родственниками покойного. Гражданский кодекс выделяет семь очередностей получателей (статьи – ГК РФ). В случае отказа вступления или отсутствия одного круга родственников право вступления передается следующей очередности.

После смерти близкого человека у его родственников имеется 6 месяцев для оформления вступления или принятия имущества фактически ( ГК РФ). Если вы решили, что унаследованный дом должен быть продан, то необходимо обратиться к нотариусу и оформить .

Открыть дело о наследстве можно в нотариальной конторе, которая осуществляет деятельность в районе регистрации наследодателя. При обращении преемники должны написать заявление о вступлении и подготовить пакет документов. Какие нужны бумаги?

Если наследодатель не сообщил при жизни о завещании, то наследники могут обратиться в любую нотариальную контору с целью розыска этого документа. Если завещание не было найдено, то заявители при вступлении должны доказать свою принадлежность к законной очередности. Для этого могут понадобиться свидетельства о рождении или браке, постановления об усыновлении и опекунстве.

По истечении полугода с момента кончины отдающего нотариус закрывает наследственное дело и выдает свидетельства всем признанным преемникам. Но в некоторых ситуациях выдача документа может затянуться. Например, из-за судебных споров или нехватки документов.

После оформления вступления в нотариальной конторе вы, как наследник, получите свидетельство. Этот документ является подтверждением вашего права на унаследованное имущество, но осуществить сделку по продаже собственности со свидетельством нельзя. Для возможности полностью распоряжаться недвижимостью необходимо ее зарегистрировать.

Сделать это и получить правоустанавливающие документы можно в Росреестре или . В среднем, регистрация нового лица как собственника занимает до 30 дней. На практике этот срок меньше.

При обращении в регистрационный орган необходимо подготовить следующие документы:

Дополнительно при оформлении у вас могут запросить свидетельство о смерти наследодателя, а также документы о его праве собственности на дом. Поэтому при обращении в регистрационный орган стоит подготовить и эти бумаги.

По истечении срока оформления вы сможете получить документы о праве собственности на дом. Теперь можно подумать о том, как распорядиться полученным наследством.

Оформление сделки купли-продажи унаследованного дома не занимает много времени. Обычно сделка проводится за один день. Если у вас есть покупатель, готовый приобрести недвижимость, то перед обращением в Росреестр необходимо составить договор купли-продажи. Документ можно оформить у нотариуса или заказать непосредственно в регистрационном органе.

Перед проведением сделки необходимо провести оценку стоимости дома, а также подготовить пакет документов:

В некоторых ситуациях может понадобиться и свидетельство о наследстве. Сделка регистрируется в течение 30 дней. По истечении этого срока новый владелец получит правоустанавливающие документы на купленное имущество, а продавец – выписку о продаже дома.

Если вы решили продать дом, полученный по наследству, то обратите внимание на документы. Достаточно часто некоторые бумаги могут быть утеряны. Но хуже всего, если дом или земельный участок не были зарегистрированы или были оформлены до 90-х годов. Восстановление документов – сложный процесс, и в большинстве случаев необходимо обращаться в суд с .

Документы в порядке? После оформления вступления и регистрации недвижимости вы можете заняться поисками покупателя. Если вы не единственный наследник, то стоит ранее договориться о разделении вырученных средств после реализации дома.

Унаследованный дом может быть в любом состоянии. Поэтому для быстрой продажи не стоит завышать рыночную стоимость недвижимости. Вы или другой преемник можете посмотреть на популярных интернет-ресурсах цены на похожие объекты жилья в вашем районе. Цену нужно определять на основании средней рыночной стоимости.

Продажа дома, полученного по наследству, невозможна без регистрации прав собственности наследником на полученную недвижимость. Сделать это можно только при наличии свидетельства о праве наследования. Этот документ является доказательством наследования имущества и выдается в нотариальной конторе. Для получения такого сертификата необходимо составить заявление о вступлении в наследование дома либо получить решение суда о признании прав.

Все расходы, связанные с оформлением дома, должны оплатить преемники. Помимо платы за выдачу документов и работу нотариальной конторы, заявителю необходимо оплатить и выдачу свидетельства.

Освобождаются от уплаты налога при вступлении в наследство получатели, которые проживали вместе с наследодателем на одной территории. Половину от установленной суммы могут оплатить инвалиды первой и второй группы.

Размер госпошлины за выдачу свидетельства бывает двух видов. Первый из них предназначен для близких родственников. 0,3% от оценочной стоимости дома, который переходит по наследству, должны оплатить (1 и 2 очереди). Среди них родители, дети и супруги умершего. Максимальный размер начисляемой пошлины ограничен до ста тысяч рублей.

Второй тип госпошлины применим для всех наследников по закону (с 3 по 7 очередность), а также для получателей по завещанию. Указанные категории граждан должны оплатить пошлину за получение свидетельства в размере 0,6% от стоимости унаследованного имущества. Сумма налога ограничена одним миллионом рублей.

Если вы решились продать дом, который был унаследован после смерти близкого человека, то нужно знать о том, что помимо госпошлины при вступлении необходимо оплатить и налог на доход. Продажа недвижимости – это распространенный вид сделки, который законом рассматривается как источник дохода для продавца. Какой налог с продажи дома по наследству необходимо заплатить?

Базовая ставка НДФЛ при совершении сделок по продаже недвижимого имущества – 13% от полученного дохода. Для иностранных граждан сумма налога больше – 30%.

Согласно Налоговому кодексу РФ, налог с продажи дома по наследству нужно платить не всегда. Если недвижимость находится в собственности преемника более 3 лет, то он освобождается от уплаты НДФЛ. Отсчет трехлетнего периода владения начинается с момента открытия наследства (с даты гибели наследодателя).

Продать дом по наследству будет сложнее, если претендентов на вступление несколько. Закон пока не предусматривает механизмы распределения неделимого имущества. Нотариус при оформлении наследственного дела определяет доли каждого кандидата и выдает свидетельство. Если деньги или личные вещи преемники могут поделить, то вот как разделить дом?

Как только вы завершите перерегистрацию унаследованной недвижимости, вы становитесь ее полноправным владельцем. Если вы не единственный получатель, то вместе с вами владельцами дома будут и другие преемники. Все вместе получатели должны решить вопрос о том, как распорядиться полученным объектом наследственной массы. Решений может быть несколько. Популярные варианты разделения наследства связаны с его продажей и последующим разделом вырученных средств либо выкупом дома кем-то одним из претендентов. Стоит отметить, что налог доли в доме, полученном по наследству, также необходимо оплатить.

Нужен совет опытного юриста? Напишите свой вопрос о наследстве, и мы подробно на него ответим. Наша помощь доступна в любое время и совершенно бесплатно.

В 2016 году продал ее за 4 652 369 руб. Так как недвижимость была в собственности меньше трех лет, Соловьев должен уплатить с полученного дохода НДФЛ в бюджет. Сумма к уплате в бюджет составит 604 808 руб.: 4 652 369 * 13% Если Соловьев решит воспользоваться вычетом, сумма подоходного платежа к уплате в бюджет будет равна 474 808 руб.: (4 652 369 – 1 000 000) * 13% Декларация по НФДЛ Если при реализации наследуемого имущества возникла обязанность уплатить налог с дохода, то данную прибыль необходимо отразить в налоговой декларации по форме 3- НДФЛ. Указанный документ должен быть представлен в налоговый орган в срок не позднее 30 апреля года, следующего за тем, когда было продано имущество и получен доход.

Не платить налог или существенно его снизить можно в следующих случаях:

Возможные проблемы при осуществлении сделки Реализация наследственной недвижимости иногда сопряжена с рядом проблем:

Эти ошибки могут привести к расторжению сделки купли-продажи и незапланированным финансовым затратам.

Он рассчитывается следующим образом:

Например, при продаже недвижимости за 1500000 рублей, налогообложению подлежат только 500000 рублей. Соответственно, все сделки, проводимые в ценовой категории до миллиона рублей, вообще не облагаются налогом. В случае если наследство разделено между несколькими наследниками, можно еще существеннее снизить налоговое бремя, если продавать недвижимость по долям, а не по одному договору купли-продажи.

В таком случае, по каждому договору будет доступен налоговый вычет на 1 миллион рублей.

После обсуждения всех условий и решения спорных вопросов договор подписывается обеими сторонами, а сделка полежит государственной регистрации, считаясь с этого момента заключенной. Регистрация сделки в Росреестре После подписания договора купли-продажи нужно в обязательном порядке подать в Росреестр заявление о проведении государственной регистрации сделки. Его можно подать лично, направить по почте, через юриста, либо через многофункциональный центр (МФЦ).

Однако если в продаваемой квартире прописан несовершеннолетний ребенок, то будет необходимо получить разрешение органов опеки. Налог в 2017 году на продажу унаследованной квартиры В общем случае продажа квартиры, полученной по наследству, и аналогичная сделка в случае ее приобретения иным путем в соответствии ГК РФ (приватизация, дарение и т.д.) не имеет различий. Поэтому подоходный налог при реализации унаследованной квартиры выплачивается по общим принципам налогообложения физических лиц.

Но следует учитывать также ряд особенностей:

По новому закону, минимальный срок владения для освобождения от налогов составит 3 года, если жилплощадь вы приобрели по одному из следующих оснований:

Пример 3 Капустина получила наследство в виде недвижимости в 2016 году. В 2017 женщина решила продать имущество за 1300000 руб. Поскольку во владении 3 года жилье не находилось, Капустина уплачивает обязательный платеж в размере 13 % от его стоимости.

Внимание

Налог при продаже квартиры менее 3 лет будет равен 169000 руб (не принимая во внимание налоговые вычеты). Во всех остальных случаях минимальный срок владения недвижимостью для освобождения от налогового бремени равняется пяти годам. Причем регионы России могут понизить этот срок по своей инициативе.

Какой способ выбрать, если собственность менее 3 лет оформлена на вас? Конечно, каждый случай индивидуален, но существует два простых правила:

Важно! Пользоваться двумя этими вычетами одновременно нельзя, кроме случая продажи нескольких квартир в одном налоговом периоде. Тогда гражданин сам решает, какие вычеты на какие объекты применять. Достаточно часто встречаются ситуации, когда гражданин в одном налоговом периоде (с 1 января по 31 декабря) одновременно продает и покупает жилье.

Нужно ли платить налог с продажи квартиры? В этих обстоятельствах два налоговых вычета - за продажу и покупку - можно суммировать.

В случае нарушения указанного процедуры любой совладелец будет иметь право в срок до трех месяцев подать исковое заявление в суд о переводе на него прав по покупке жилья.

Налог с продажи квартиры в 2017 году будет исчисляться следующим образом: Пример 3 Свиридов, владевший жильем меньше двух лет, продал его в марте 2017 года за 3400000 руб. В апреле того же года он купил новую жилпощадь стоимостью 4100000 рублей. Налоговый вычет Свиридова при продаже квартиры составил 1000000 руб.

Расчет суммы, подлежащей уплате: (4100000 руб-2000000 руб-1000000 руб) Х 13 %=52000 руб. Следовательно, Свиридов должен погасить налог с продажи квартиры в 2017 в размере 52000 руб. Важно! Таким вариантом можно воспользоваться только тогда, когда вы ранее не использовали вычет за покупку недвижимости.

Максимальный размер налогового вычета за покупку жилья составляет 2000000 рублей. Очень часто между инспекторами ФНС и гражданами возникает спор насчет того, какой налог платится с продажи квартиры (в каком размере).

Важно

Важно понимать, что, вступая в права наследства, гражданин не должен выплачивать никаких налоговых сборов в казну государства. Налогообложению подлежит прибыль, которую наследник получает в результате реализации наследного имущества. Законодательство Основным «путеводителем» для тех, кто уже получи или только собирается вступать в наследство, являются 2 законодательных акта:

Получение наследства Если вы стали наследником имущества умершего родственника (от супруга, родителей, бабушки и т.д.) или другого человека, это не значит, что уже на следующий день после похорон или прочтения завещания, вы имеете право распоряжаться им по своему усмотрению.

Каждый гражданин Российской Федерации обязан ежегодно подавать декларацию о доходах (НК РФ ст. 217). Это документ, в котором отражены все финансовые сделки граждан, осуществленные в течение отчетного периода. Срок подачи декларации – до 30 апреля года, следующего за отчетным.

Если вы не знаете, уплачивается ли налог со сделки, осуществленной вами, подавайте декларацию по форме 3НДФЛ в налоговую инспекцию по месту жительства и налоговые инспектора сами определят необходимо это делать или нет. Вместе с заполненным бланком декларации подаются копии следующих документов:

Как платить Оплата налога на прибыль, производится только безналичным путем.

Когда можно продать квартиру, полученную в наследство? Это очень частый вопрос, который возникает у граждан, ставшими неожиданными обладателями какой-либо недвижимости.

Так как происходят подобные события в жизни наследников не каждый день, то, совершенно естественно, что в знаниях на эту тему есть существенные пробелы. Давайте попробуем их заполнить полезной информацией. 🙂

Люди, которые получают жилье от своих родственников, часто сталкиваются с проблемами, связанными с тем, что нужно заплатить налог на продажу квартиры, полученной в наследство. Ведь не хочется при продаже платить за то, что самому тебе досталось даром.

Большинство людей знает, что платить не нужно, отчасти они правы. Однако, когда человек собирается продать недвижимое имущество, которое было унаследовано от родственника или в дар, он обязан выплатить НДФЛ в размере 13 % от стоимости. Почему так? Дело все в том, что гражданин после сделки получает доход. А каждая подобная прибыль по закону облагается государством налогом на доходы физических лиц.

Но здесь имеются свои особенности, о которых каждый собственник должен знать, чтобы понять в каких случаях облагается наследство при продаже. Ну и для того, чтобы минимизировать возможные отчисления в государственную казну.

В первую очередь, сделка по наследованию имущества должна быть юридически оформлена, то есть на руках нового владельца должны быть все бумаги, подтверждающие его владение новым объектом недвижимости.

При продаже унаследованной жилой площади каждый собственник собирает пакет документов, в который входят:

Соответственно, ответом на вопрос: «Когда можно продать квартиру полученную в наследство?» будет наличие всех вышеуказанных документов.

Продажа дома или квартиры, доставшихся по наследству, осуществляется только собственником.

А теперь поговорим о том, когда выгоднее всего продавать унаследованное жилье.

Нынешнее налогообложение предусматривает ряд налоговых вычетов, которые смогут снизить размер подоходного налога при денежной сделке. Одной из таких льгот является срок владения жилым объектом.

Нынешнее налогообложение предусматривает ряд налоговых вычетов, которые смогут снизить размер подоходного налога при денежной сделке. Одной из таких льгот является срок владения жилым объектом.

Если недвижимость находится в собственности больше трех лет, то при продаже налоги платить не нужно. В противном случае, если данное имущество находилось в собственности до 3 лет, то из общей суммы продажи недвижимости, полученной в дар или по завещанию, предстоит заплатить НДФЛ.

Как посчитать срок владения наследством? Нужно запомнить, что три года являются не календарными. Раньше при оформлении собственности, к примеру, в сентябре расчетный год начинался только первого января. Сейчас же, три года составляют тридцать шесть месяцев, которые идут непрерывно с момента смерти человека, который завещал имущество.

Пример . Пусть некий Петр Иванов получил недвижимость по завещанию от родственника в сентябре 2015 года, то есть в этом месяце он оформил все документы собственности на себя. Но смерть бывшего владельца наступила в мае 2015 года. По новым правилам отсчет 3 лет начнется именно с мая. Таким образом, в июне 2018 года Петр Иванов сможет совершенно спокойно продать эту квартиру, на заплатив никакого налога на законных основаниях.

Продажа наследства, находившегося менее 3 лет в собственности, облагается обязательным налогом на доход физических лиц, который на данный момент составляет тринадцать процентов.

Но при использовании налогового вычета сумма к уплате может быть вычислена по-другому. Процент останется тот же, а вот сумму, за которую квартира продается, можно уменьшить на 1 млн. рублей.

Пример. Тот же самый Петр Иванов захотел продать свое унаследованное жилье за 5 миллионов рублей. Если не прошло три года с момента смерти наследодателя, то Петр будет обязан заплатить налог на доходы физических лиц в размере 13 % от суммы продажи, уменьшенной на 1 000 000 руб. Получается налог 520 000 руб. = (5 млн. — 1 млн) * 13%.

А вот если сумма продажи жилья меньше или равна одному миллиону рублей, то человек, который продает унаследованную квартиру, не будет платить налог, так как налогообложение в этом случае не предусмотрено.

Однако, если Петр продает имущество сроком владения менее 3-х лет, он обязан составить налоговую декларацию 3-НДФЛ и отнести ее в налоговую инспекцию. Даже в том случае, если налог к уплате получается равным 0.

Но проще всего Петру выждать 3 года с момента смерти наследодателя и продать квартиру без какого-либо налогообложения. Тогда и подавать декларацию в налоговый орган будет не нужно.

В интернете встречается информация о том, что налог при продаже наследуемой квартиры может не выплачиваться при владении менее трех лет лицами, входящими в следующие категории:

В интернете встречается информация о том, что налог при продаже наследуемой квартиры может не выплачиваться при владении менее трех лет лицами, входящими в следующие категории:

И делается вывод, что все вышеперечисленные люди не обязаны выплачивать налог при продаже наследуемого имущества.

Однако, никаких документальных подтверждений этому не находится: ни в налоговом кодексе, ни в разъясняющих письмах. Поэтому доверять этой информации не стоит, хотя и очень хочется.

Все официальные документы говорят о том, что при наследовании имущества предоставляется льготный срок безналогового владения в 3 года. Это относится как к недвижимому имуществу, приобретенному до 2016 года, так и после.

И независимо от того, является ли продавец инвалидом, пенсионером или работающим гражданином — отчитываться в налоговую и платить налог он должен на общих основаниях.

Важно! Не забывайте при продаже квартиры по завещанию применять стандартную льготу в 1 млн. руб., чтобы снизить налоговую базу.

Если продается квартира по наследству, и налог при продаже не уплачивается, то возможны некоторые неприятности, например:

Также возможны негативные последствия, когда жилье уже полностью продано, налоги уплачены, документы оформлены, но возникают другие наследники, которые претендуют на имущество. Такая проблема решается либо лично, либо в суде.

Чтобы не возникало подобных ситуаций, необходимо перед продажей тщательно изучить все документы, удостовериться в отсутствии дополнительных наследников. А если они, все-таки, есть – убедиться в наличии соответствующего разрешения.Если человек совершенно не разбирается в подобных вопросах или у него нет на это времени, то лучше попросить помощи у профессионального юриста, который поможет со сбором необходимых документов и с .

Таким образом, продать недвижимость, которая была получена по завещанию, не так уж и трудно. Конечно же, придется походить по государственным учреждениям, чтобы взять различные справки, посетить нотариуса и налогового инспектора.

Подведем итоги вышесказанного. При продаже необходимо:

Затягивать с подачей декларации не нужно, но и торопиться тоже не к чему. Бланки 3-НДФЛ подаются в налоговую в начале календарного года, который следует за тем, в котором была совершена сделка купли-продажи имущества. Сделать это будет нужно до 30 апреля.

Пример . Пусть наш Петр Иванов продал унаследованную долю в квартире 15 января 2016 года. В этом случае, он может целый год ни о чем не беспокоиться. Однако, до 30 апреля 2017 года ему нужно не забыть отчитаться в налоговой инспекции о том, что он продал часть своего имущества и получил доход.

Последнее обновление Март 2019

Полученное наследство – это не только имущественная выгода, но и обязанности наследника по содержанию, уплате налогов и т.д. Особенно беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно считать только срок владения квартирой. Бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы от продажи к нулю вычетами или расходам (если размеры позволяют).

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2018 году он унаследовал в этой же недвижимости ¼ доли. В 2019 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 12 годам (с 2007 по 2019 г.г.). Поэтому декларацию подавать не надо.

Некоторые путают налог и пошлину. Это совершенно разные понятия.

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Иногда ошибочно полагают, что имущественный вычет отнимается от итоговой суммы налога. Но нет, вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

Например , продается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

Это сумма, на которую уменьшают цену сделки перед налогообложением.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ. То есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин. Допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства гражданина . Обычно это совпадает с местом постоянной прописки налогоплательщика.

То есть документы не сдаются:

а именно по прописке гражданина.

Список документов, подаваемых в ИФНС:

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не нужно. Как и документы, подтверждающие статус собственника до сделки. То есть было ли наследование по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляются в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты заверяются нотариально.

Пример : от продажи получили деньги в 2018 году, значить декларацию с приложениями сдать нужно до 30.04.2019 г.

Пример : за 2017 год последним днем сдачи налоготчетности был 03.05.2018 г. В 2019 году последний день сдачи выпадает на будний, то есть переносов не будет.

Существует три способа сдачи отчетности по НДФЛ:

Если наследник не хочет/не может сам заниматься документальным вопросом, то это можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , для дохода за 2017 год последним днем оплаты был 16 июля 2018 года, так как 15.07.2017 это воскресенье – выходной. В 2019 году число "15" - будний день, он последний для оплаты.

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

Фактическую оплату можно производить:

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля.

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом . Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Предусмотрена ответственность и за неперечисление денег в бюджет.

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Существует два способа заполнения:

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у Вас сложный расчет, имеются разные виды доходов и вычеты, лучше обратиться в специализированную бухгалтерскую/юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

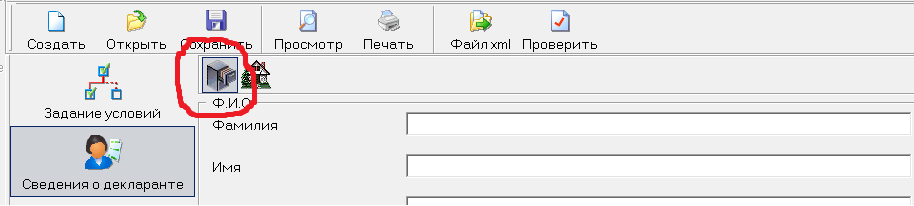

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «3-НДФЛ» |  |

|

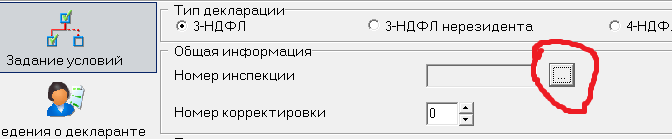

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

| «Лично». Если заполняется декларация за ребенка, то указывается «Представителем – ФЛ». |  |

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр). Если не знаете свой ИНН, то можно здесь.

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

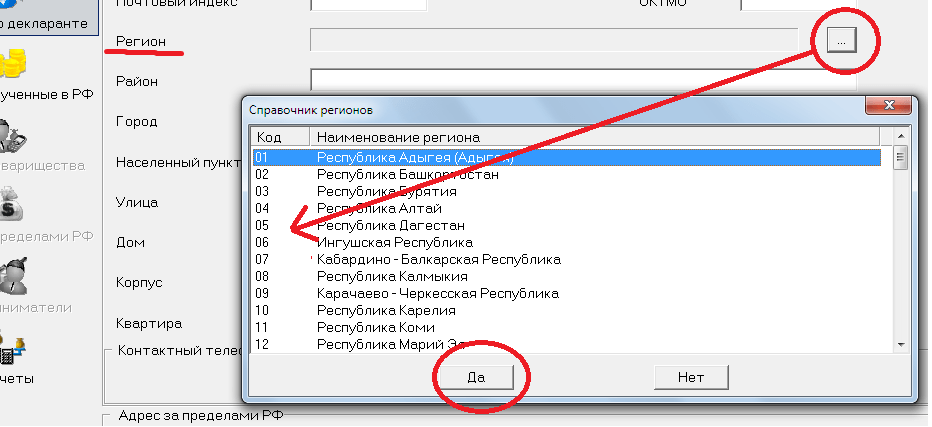

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Цель разумного налогоплательщика уменьшить налог. Есть два законных пути занижения вырученных средств: вычет или расходы.

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически применит вычет. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда квартира продана дешевле, чем вычет (1 млн.руб), то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2018 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

При продаже наследственной квартиры расходы по вступлению в наследство будут незначительные. Смысл в их применении имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли. То есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственная. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 тыс.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%). Всего сумма равна 312 тыс. р.

Учесть в расходах можно только прямые затраты на приобретение жилья (которое в последующем продано). Многочисленные разъяснения ФНС России определяют примерный перечень видов расходов:

Как и в случаях с вычетами, при превышении расходов над продажной стоимостью объекта налог сводится к нулевой отметке. Минусового остатка не образуется.

Поэтому нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Если наследственная квартира/доля в ней значилась за ребенком, то он будет налогоплательщиком на общих основаниях. Никаких скидок на возраст нет.

Но сам подросток вплоть до 18 лет ничего не должен делать:

Этой работой должен заниматься за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ, и оформляет отчетность, и предъявляет её в инспекцию, и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно нужно приложить (свидетельство о рождении, акт о назначении опекуна и пр.).

Часто наследники продают оставленную от наследодателя им квартиру. А на вырученные средства тут же приобретают другое жилье. Получается, в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартир.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2017 году унаследовал квартиру, которую в 2018 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости. Так как для него установлены строгие условия:

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Дольщик реализует только свою часть в собственности, оформляя отдельным договором. В таком случае, отчетность формируется, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом, каждый дольщик может использовать полный вычет в 1 млн. руб.

В этом случае будет один договор купли-продажи. Вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Хотя и здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2017 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Как альтернативный вариант, доход можно уменьшать расходом. Сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Может быть, что в одном календарном году реализуется более одной доли в разных объектах недвижимости одним собственником, который владеет ими меньше 3 лет. Тогда следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет. Значит налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом размере. В нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если ко второй квартире помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Как на счет совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Поэтому супружеской части, как таковой, не может быть. Все права и обязанности, связанные с владением недвижимостью, касаются только наследника.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.