Бухгалтерская отчетность включает в себя несколько форм, одной из которых является отчет о финансовых результатах форма 2. Однако, именно при помощи ее можно проследить полученные в процессе деятельности доходы, понесенные расходы и итоговый результат - прибыль либо убыток. Данный отчет нужно составлять на основании данных бухучета для госорганов, собственников компании и прочих учреждений.

Закон определяет, что каждый хозяйственный субъект, являющийся юридическим лицом, должен осуществлять ведение бухучета в полном объеме.

При этом никакие исключения по применяемой системе исчисления налогов либо организационной форме не предусматриваются.

А комплект бухгалтерской отчетности, в которую включается и отчет о финансовых результатах должен обязательно подаваться фирмой в налоговую службу и статистику.

Кроме этого, в обязательном порядке этот отчет должны формировать коллегии адвокатов и некоммерческие организации.

Закон освобождает от обязательного составления этого бланка только тех, кто занимается деятельностью в качестве индивидуального предпринимателя, а также подразделения, открытые в России иностранными компаниями. Они могут сами формировать данные отчеты и подавать их в госорганы в добровольной форме.

Раньше составлять и подавать отчеты не нужно было компаниям, которые применяют в качестве системы расчета налогов УСН.

Внимание! Кроме этого, фирма может иметь статус субъекта малого бизнеса. В этом случае отчеты все равно необходимо оформлять и отправлять в госорганы, но делать это разрешено в упрощенном виде.

Пользуясь этой льготой, необходимо будет составлять по упрощенным формам как бухгалтерский баланс форма 1, так и отчет о финансовых результатах форма 2.

Если организация не соответствует установленным критериям малого бизнеса, то использовать упрощенные формы она не имеет права. В этой ситуации необходимо оформлять и баланс, и отчет о прибылях и убытках в их полной версии.

Компании, которые могут заполнять упрощенную форму, определены в действующем законе «О бухучете», к ним отнесены:

Таким образом, только указанные субъекты наделяются правом использовать упрощенные формы отчетов.

Однако, исходя из реальных обстоятельств деятельности и особенностей работы компаний они могут выбирать, в том числе отказаться от простых форм и оформлять полные. При этом свой выбор им обязательно нужно закрепить в учетной политике.

Внимание! Существуют исключения, при которых заполнять отчетность по упрощенным формам, даже если соблюдаются требования законов, недопустимо.

К ним можно отнести:

Пакет бухгалтерской отчетности состоит из баланса форма 1, отчет о финансовых результатах форма 2 и других форм. Всех их нужно направлять в налоговую инспекцию и Росстат не позднее 31 марта года, который идет за годом построения отчета. Эта дата действует только для этих госструктур и при предоставлении годового отчета.

Для статистики, при наступлении указанных в законе условий, также может потребоваться сдача аудиторского заключения, подтверждающего правильность сведений годовой отчетности. Это необходимо сделать в срок 10 дней с момента опубликования данного заключения аудиторской компанией, однако не позднее 31 декабря года, идущего за годом построения этих отчетов.

Помимо ФНС и Статистики, отчетность также может быть предоставлена другим органам, а также публиковаться в свободном доступе. Это может происходить из-за особенностей деятельности, которую ведет юрлицо. Например, если фирм занимается туристической деятельностью, то она обязана в срок 3 месяца с момента утверждения годового отчета, предоставить его также в Ростуризм.

Если компания встала на учет после 1 октября, то действующее законодательство определяет для них иной срок предоставления бухгалтерской отчетности впервые. Они могут сделать это первый раз до 31 марта второго идущего после года составления отчета.

Например, ООО «Гарс» было зарегистрировано 23 октября 2017 года. Первый раз бухгалтерскую отчетность они будут подавать до 31 марта 2019 года, и в ней будет отражен весь период деятельности, начиная с открытия.

Внимание! Фирмы на общих основаниях должны составлять бухгалтерскую отчетность ежегодно. Однако, в отдельных ситуациях баланс и отчет о финансовых результатах форма 2 могут также оформляться помесячно и поквартально.

Такая отчетность носит название промежуточной. Как правило, ее предоставляют собственникам и руководителям компаний для оценки ситуации и принятия решений, кредитным учреждениям при оформлении получения денежных средств и т.д.

Закон устанавливает, что пакет бухгалтерской отчетности, в который также включен бланк окуд 0710002 отчет о прибылях и убытках, сдается:

Если производится заключение крупного контракта на поставку или оказание услуг, то стороны могут попросить друг друга предоставить комплект бухгалтерской отчетности.

Однако это производится только по обоюдному согласию, и администрация компании имеет право отказать в этом. Но такой отказ в настоящее время несущественен, поскольку существует множество сервисов, которые могут произвести проверку контрагента по ИНН либо ОГРН.

Внимание! Очень часто отчетность запрашивают банковские учреждения, при рассмотрении ими заявок на предоставление кредита. Особенно если ООО или ИП берет .

Отчет о прибылях и убытках форма 2 можно передать в госорганы следующими способами:

Скачать в формате Word.

Скачать бланк бесплатно (без кодов строк) в формате Excel.

Скачать (с кодами строк) в формате Excel.

Скачать в формате Excel.

В формате PDF.

При заполнении отчета о прибылях и убытках форма по окуд 0710002 нужно придерживаться определенной последовательности действий.

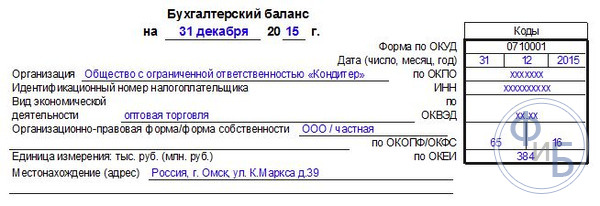

Под названием отчета нужно написать период, за который он оформляется.

Затем в правой таблице указывается дата составления.

Ниже в графе записывается полное либо короткое наименование компании, а в таблице справа - присвоенный ей код по справочнику ОКПО. Здесь же строкой ниже - код ИНН.

В следующей графе необходимо словами написать основной вид деятельности компании, а в правой таблице - его цифровое обозначение согласно ОКВЭД2.

Следующим шагом записывается, в каких единицах измерения составляется отчет - тысячах руб., либо миллионах.

Отчет построен в виде большой таблицы, где по строкам указаны необходимые показатели финансовой деятельности, а столбцы представляют собой показатели отчетного периода времени и предыдущих. Таким образом производится сопоставление данных за несколько периодов деятельности.

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Следом идут строки, в которых общую сумму доходов можно разложить по отдельным видам деятельности. Малые предприятия могут не производить данную расшифровку.

Строка 2120 представляет собой расходы, которые предприятие понесло при изготовлении продукции либо оказании работ, услуг. Для этой строки нужно взять оборот по счету 90, субсчет «Расходы».

Внимание! В зависимости от метода определения себестоимости, который применяется в бухучете, в сумму могут также включаться управленческие расходы. Однако, если это не сделано, то необходимо данный показатель отразить далее отдельно по строке 2220 .

Если это необходимо, то в последующих строках можно сделать расшифровку всех расходов в зависимости от направлений деятельности.

Строка 2100 представляет собой валовую прибыль либо убыток. Для расчета этого показателя нужно из значения строки 2110 отнять значение строки 2120 .

Строка 2210 содержит расходы, которые предприятие произвело в связи с продажей своих товаров, услуг - рекламу, доставку товаров, упаковку и т. д.

Строка 2200 представляет собой общую прибыль либо убыток от продаж. Она рассчитывается так: от строки 2100 необходимо отнять показатели строк 2210 и 2220 .

Строка 2310 содержит доходы организации в виде дивидендов от участия в других юрлицах, а также прочие поступления в компанию как учредителю.

Строка 2320 содержит информацию о суммах начисленных процентов на предоставленные компанией займы.

Строка 2330 отражает сведения о размере процентов, которые организация должна уплатить за пользование привлеченными заемными средствами.

Строка 2340 содержит информацию о выручке от неосновных видов деятельности - к примеру, за продажу материалов, основных средств и т. д.

В строке 2350 должны отражаться сведения о произведенных расходах по неосновным поступлениям - например, продажа либо выбытие основных средств.

В строку 2300 записывается прибыль компании до обложения ее налогом. Для этого необходимо сложить показатели по строкам 2200 , 2310 и 2340 , после чего вычесть из результата данные строк 2330 и 2350 .

В строку 2410 записывается сумма налога на прибыль. Ее необходимо указать на основании заполненной налоговой декларации (к примеру, на прибыль).

В строке 2421 нужно отразить значение постоянного налогового обязательства либо актива, которые оказали влияние на прибыль в отчетном году.

В строках 2430 и 2450 надо указать расхождения между сведениями о доходах и расходах по бухгалтерскому и налоговому учетах, которые являются временными, поскольку их принятие к учету будет осуществляться в различные периоды.

При этом в строку 2430 нужно записать сумму налога, которая в будущем его увеличит, а в строку 2450 - которая его уменьшит.

В строку 2460 записываются показатели, которые оказывают влияние на прибыль либо убыток, однако не нашли отражение в предыдущих графах отчета. К примеру, сюда относятся штрафы, торговый сбор и прочее.

Внимание! Сумма по этой графе может быть как положительной, если оборот по дебету счета 99 больше, чем по кредиту, и отрицательной - если наоборот.

Строка 2400 показывает чистую прибыль. Для его расчета нужно от показателя строки 2300 отнять показатель строки 2410, после чего произвести его корректировку на строки 2430 , 2450 и 2460 .

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

В строку 2520 нужно отнести прочие результаты, которые не оказали влияние на определение чистой прибыли. Это могут быть, к примеру, существенные ошибки предыдущего года, которые были определены только после утверждения отчетности за текущий отчетный год.

Строка 2500 показывает совокупный результат. Для его получения нужно результат строки 2400 скорректировать на показатели строк 2510 и 2520 .

Строки 2900 и 2910 заполняются для справки, и включают в себя информацию о базовом и разводненном доходе либо убытке на одну акцию.

В конце документы должен быть подписан руководителем и проставлена дата его подписания.

Отчет о прибылях и убытках в определенных условиях может составляться в упрощенной форме. Главное ее отличие от стандартного вида данного отчета, в том что она включает намного меньше показателей, которые характерны для большинства субъектов бизнеса.

Связано также это с тем, что предприятия, формирующие отчетность по данному типу, не имеют специализированных показателей, отраженных в полной форме, например, доходы от участия в деятельности других организаций.

В упрощенную форму отчета о прибылях включается:

Внимание! При этом существующий алгоритм расчета значений строк отчета о прибылях и убытках в полной форме действует и для упрощенной, поэтому он не должен вызвать затруднения для бухгалтера.

Основные ошибки при заполнении формы 2 баланса:

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

Баланс по форме 1 содержит в своем составе две основные части:

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

Второй раздел: активы оборотного типа:

Третий раздел: Капитал и резервы:

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Действующие бланки бухгалтерских отчетов для некоммерческих организаций утверждены приказом Минфина России № 66н. Напомним, что полный перечень отчетной документации мы рассмотрели в статье «Состав бухгалтерской отчетности 2017» .

Актуальный бланк — ОКУД 0710002, табличная часть раскрывает показатели доходов, расходов от осуществления предпринимательской или иной деятельности, а также о результатах финансовой деятельности учреждения.

Напомним, что НКО обязаны сдавать данный отчет, если:

Форма № 2 состоит из титульной части, в которой указываются реквизиты экономического субъекта: наименование некоммерческой организации, вид деятельности, организационно-правовая форма собственности, ИНН. В табличной части документа содержатся:

Некоторые строки табличной части подлежат дополнительной расшифровке в пояснительной записке к отчету. Из-за раскрытия информации за отчетный и предшествующий периоды могут возникнуть несоответствия, которые необходимо скорректировать.

Большинство некоммерческих организаций вправе вести бухучет упрощенным способом. О порядке и составе упрощенной отчетности читайте в статье: . При незначительных оборотах денежных средств или их полном отсутствии организация вправе не предоставлять документ ОКУД 0710004.

Отчет содержит информацию о годовом движении финансовых потоков в части поступления, расходования, кредитования, инвестирования и прочих направлений учреждения. Раскрытие показателей осуществляется с учетом остатков на начало и конец календарного года в валюте РФ (рублях), если некоммерческое предприятие осуществляет расчеты в иностранной валюте, то показатели отчета подлежат конвертации (пересчету) в рубли по курсу валют на дату составления бухгалтерской отчетности.

В отчет не включают следующие виды денежных потоков:

Подробный алгоритм заполнения представлен в Положении по БУ 23/2011 (приказ Минфина РФ от 02.02.2011 № 11н).

Отчет представляет собой совокупность таблиц, данные которых являются подробным разъяснением строк бухгалтерского баланса организации. Отсутствие бланка или ошибки в документе приводят к прямому искажению бухгалтерской отчетности, а также к невозможности реальной оценки результатов финансовой деятельности НКО.

В бланке предусмотрена группировка данных, поясняющих показатели баланса:

Основные требования к составлению бухгалтерской отчетности

За исключением случаев, оговоренных в законе «О бухучете» от 06.11.2011 № 402-ФЗ, бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Часто их называют формы 1 и 2 (ф1 и ф2 бухгалтерского баланса).

Форма 1 бухгалтерского баланса состоит из 5 разделов. В дебетовой части баланса отражаются внеоборотные и оборотные активы. По кредиту баланса отражаются капитал и резервы, долгосрочные и краткосрочные обязательства.

Форма 2 бухгалтерского баланса — это тот самый Отчет о финансовых результатах.

Цель отчета — показать пользователям характер формирования прибыли организации в текущем году и сравнить ее с аналогичным периодом прошлого года, что дает возможность оценить эффективность работы компании.

Показатели строк формы систематизируются и группируются в соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов , и бухгалтерского учета и их субсчетов.

Порядок отнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием и закрепляется в приказе об учетной политике.

Все показатели отражаются в отчете по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от факта оплаты. Статьи расходов, налоги, убытки, отраженные в отчете, указываются в круглых скобках.

При необходимости более детальной расшифровки отдельных показателей, которые предприятие считает существенными, в отчет вводятся дополнительные строки.

Форма утверждена приложениями 1 и 4 к приказу 66н.

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

Внешние пользователи — это:

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение .

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.