«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Хозяйственный учет можно представить в виде совокупности учетных действий:

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

Допустимые формы при УСН:

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

Сальдо на 1.01.2017:

Операции за январь 2017 года:

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

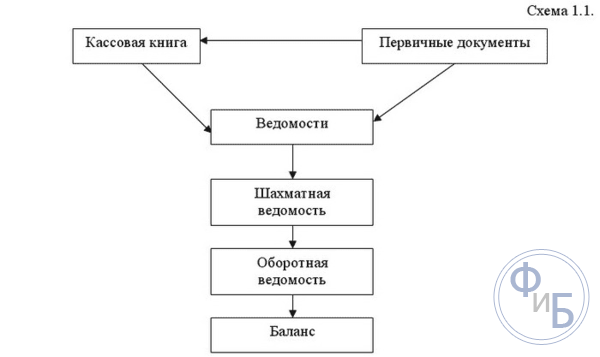

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

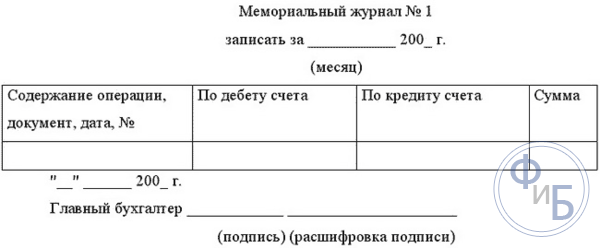

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Основным элементом ведения бухгалтерских счетов является двойная запись. Суть ее сводится к взаимосвязанному отражению одной и той же суммы определенной хозяйственной операции одновременно на двух корреспондирующих счетах: по кредиту одного и дебету другого.

Использование только двух счетов происходит в простых бухгалтерских проводках. Двойная же запись может затрагивать большее количество счетов, в этом случае проводка является сложной. Дебет и сводится к отражению сути в денежном выражении и показывает их направление и границы возможностей этих операций.

Чтобы было легче разобраться в определениях дебета и кредита, нужно запомнить, что «дебет» происходит от латинского «он должен», а «кредит» - «я должен». Понятие дебета и кредита определят все суть составления бухгалтерских счетов и проводок.

Бухгалтерский счет представляет из себя таблицу с двумя колонками. Дебет отражается в левой стороне бухучета, кредит, соответственно, - в правой.

Бухгалтерские счета делятся на активные и пассивные счета. отражают размещение средств компании или банка, а пассивные - привлечение средств. Для активных счетов дебет означает приход, а для пассивных - расход средств. Соответственно кредит в пассивных счетах означает расход средств, а в активных - приход.

На активных счетах средства движутся из кредита в дебет. А на пассивных - наоборот: из дебета в кредит.

По активным счетам увеличение дебета значит увеличение имущества организации. С другой стороны, по пассивным счетам факт увеличения дебета свидетельствует об уменьшении собственных средств организации.

Увеличение кредита по активным счетам означает уменьшение стоимости Если же кредит увеличивается по пассивным счетам, значит, собственные средства предприятия увеличились.

Бухгалтерский счет является основным понятием бухгалтерского языка. Дебет и кредит определение же выступает здесь ключевыми терминами. С помощью счетов отражаются все события хозяйственной жизни предприятия. Запись осуществляется в виде проводок. Проводка - это отражение хозяйственной операции или другого хозяйственного факта на корреспондирующих счетах.

Существует два способа использования бухгалтерских счетов: приход и расход. Приход значит, что денежная сумма, проходящая по проводке, добавляется на счет предприятия. Расход значит, что проводимая сумма со счета списывается, то есть вычитывается из суммы, находящейся на счете.

В проводках используются два бухгалтерских счета. Использование двойной записи является обязательным. Такая запись называется двойной бухгалтерской записью.

Для упрощения ведения бухучета в действие были введены понятия «дебета» и «кредита». Чтобы определить суть понятий дебет и кредит для чайников, рассмотрим следующие факты.

Термины появились около 500 лет назад. Они фактически были призваны заменить довольно условные понятия «приход» и «расход», которые, по сути, отражают совершенно разные направления операций, проходящих по активным и пассивным счетам. С появлением «дебета» и «кредита», стало проще оперировать понятиями. На языке бухгалтеров дебет стал обозначать увеличение актива и уменьшение пассива. Соответственно кредит отражает противоположные операции: уменьшение актива и увеличение пассива.

Таким образом, в проводке счета используются с противоположными значениями: один для дебета, другой - для кредита. Для этого и нужно знать дебет и кредит определение. Это характеризует абсолютно все виды счетов: активные, пассивные и активно-пассивные.

Каждая хозяйственная операция приводит к увеличению одного показателя и, соответственно, уменьшению другого. К примеру, получение денег с расчетного счета в кассу отражается в проводке как увеличение денег в кассе и уменьшения их на расчетном счете на такую же сумму. Подобное отражение операций помогает контролировать использование хозяйственных средств и правильность ведения бухгалтерских записей. Здесь нужно знать дебет и кредит определение и не путать их.

Принцип двойной записи не оказывает влияния на окончательный итог баланса и не нарушает равенства итогов активов и пассивов.

Вестись двойная запись должна правильно, чтобы обеспечить верное завершение учетного цикла работ.

Бухгалтерский учет многим кажется вещью трудной для понимания, запутанной и даже таинственной! Но нет ничего невозможно и разобраться можно даже в таком сложном предмете. Попробуем понять два основных термина, на которых, в принципе, держится вся система бухгалтерского учета.

Сами слова «дебет» и «кредит» пришли к нам из латинского языка. Слово «дебет» означает долг, а «кредит» - верить. А с точки зрения бухгалтерии дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала), а кредит наоборот – уменьшение актива и увеличение пассива. Именно так, это не просто приход и расход предприятия. При этом стоит знать, что в отличие от банковской сферы, где заемные средства называют креди́том, бухгалтерский термин «кре́дит» произносится с ударением на первом слоге!

Впервые систему двойной записи в бухгалтерии предложил использовать математик Луки Пачоли в далеком 1494 году. На самом деле, он не изобрел чего-то нового – просто систематизировал принятую тогда у торговцев систему ведения учета. В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита.

Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер. Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет». Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок. А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов!

Попробуем разобраться с этими понятиями. Возьмем отдельную хозяйственную операцию, на примере которой наглядно будет видно, как производится двойная запись и как при этом используется дебет и кредит.

Например, организация оплатила поставщику партию товара. Очевидно, что ее дебеторская задолженность, то есть та сумма, которую ей должны третьи лица или организации, увеличилась – перечисленная с расчетного счета часть денежных средств была отнесена бухгалтером на дебет 60-го счета, «Расчеты с поставщиками и подрядчиками». В то же время, компания лишилась части своих активов, ведь с расчетного счета ушла определенная сумма, и уменьшился актив на счете 51 – «Расчетный счет».

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений. Издревле сложилось, что при записи хозяйственной операции проводка всегда выглядит так: сначала идет дебет, затем кредит. Сейчас бухгалтера активно пользуются компьютерными программами, но даже там при открытии хозяйственной операции можно легко наблюдать эту структуру проводки – в таблице мы увидим слева дебет, а справа – кредит.

Итак, наша проводка будет выглядеть так: Дебет 60 Кредит 51, «Оплата поставщику за товар».

Далее компания получила оплаченный товар от поставщика. Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Вот так работает система двойной записи, и можно наглядно увидеть, каким образом происходит учет на дебете и кредите счетов.

Что такое бухгалтерские счета? Для чего они нужны, что такое дебет и кредит? В статье разберемся с еще одним базовым понятием бухучета – счет бухгалтерского учета. Возможно, это не так уж и интересно, но это теория, без которой дальнейшее обучение бухучету будет не возможным. Поймете, что такое счет и проводка, значит, поймете и весь бухучет.

Не буду приводить здесь заумного и официального определения, его вы без труда найдете в любом учебнике, постараюсь объяснить, что такое счет и зачем нужен простыми словами.

Бухгалтерский счет, по сути дела, представляет собой таблицу, состоящую из двух столбцов: левая сторона именуется «дебет», правая сторона – «кредит». Всего их существует 99, каждый отдельный счет предназначен для учета определенных хозяйственных операций. Например, наличные денежные средства учитываются на счете 50 «Касса», материалы на 10 «Материалы». Все 99 счетов прописаны в специальной книге, называемой «План счетов».

Все хозяйственные операции выражаются в денежном эквиваленте, и на бухгалтерских счетах отражаются как раз суммы, выраженные в рублях. В дебет заносятся суммы поступлений, а в кредит суммы выбытия. Например, в дебет сч. 50 «Касса» заносятся суммы наличных денежных средств, поступающих в кассу, а в кредит – суммы, выдаваемые из кассы.

Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч. 60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. 62 «Расчеты с покупателями».

99 счетов – кажется, это так много, и запомнить их не реально. Все не так страшно. На практике бухгалтер пользуется далеко не всеми. Количество используемых счетов зависит от предприятия. Для малого предприятия может будет достаточно и двадцати. В начале деятельности организации из Плана выбираются нужные счета, которые будут необходимы для учета операций, характерных для данной организации. Выбранные перечень фиксируется в учетной политике предприятия, подробнее об этой политике мы поговорим позже.

Кредит и дебет (ударения ставятся всегда на первый слог) – понятия, которые используются в бухгалтерском учете для наблюдения за хозяйственными процессами фирмы. Бухгалтерских счетов очень много, более ста, они созданы для того, что бы более детально отразить каждую операцию жизнедеятельности фирмы. Каждый счет имеет свой номер и название.

Под дебетом понимаются все активы предприятия, то есть чем оно располагает на текущую дату. Это могут быть денежные средства на банковских счетах, наличные в кассе, сумма общей стоимости материалов на складах, сумма стоимости основных средств, . Чем выше активы организации, тем успешнее и она считается.

Пассивы или кредитовые обороты – это долги и источники формирования активов. К долгам относится: задолженность по выплате заработной платы, задолженность контрагентам, амортизация, задолженность учредителям или собственникам фирмы по распределению прибыли. Источники формирования активов – это, например, уставный или прочий капитал.

Запись по каждому счету ведется отдельно. Выглядит это так: дебет в разрезе счета пишется с левой стороны, а кредит с правой. Каждая операция отражается в проводке. Тот или иной счет может часто использоваться в течение отчетного периода. Суммы записываются в колонках дебета или кредита, в зависимости от вида операции. По характеру сальдо счета делятся на активные, пассивные, активно-пассивные.

Повышение оборота дебета в активных счетах или активно-пассивных означает увеличение имущества организации или наличия прав требования. Повышение оборота кредита, наоборот, показывает их уменьшение.

В пассивных счетах операции отражаются наоборот. Эти счета существуют для того, чтобы было видно, откуда и за счет чего поступили средства в организацию.

В конце периода обороты дебета и кредита суммируются по отдельности. Получается итоговое сальдо конечное. Если суммы оборотов по дебету и по кредиту совпадают, то счет закрывается, так как обнуляется. Существует ряд счетов, которые обязательно имеют нулевой остаток на конец периода, в основном это счета, на которые списываются расходы.

Смысл существования дебета и двойная запись. Суть заключается в названии – двойная. То есть одну операцию положено записать два раза, с использованием двух счетов. На первом счете сумма операции идет в дебет, на втором – в кредит, получается равновесие. Поэтому баланс всегда должен сходиться. Если общий оборот дебета с общим оборотом кредита, то где-то допущена бухгалтерская ошибка.

Дебет и кредит – это понятия, используемые в бухгалтерском учете. Дебет – это левая сторона бухгалтерского счета, происходящая от латинского слова – «должен». Правая сторона счета называется кредитом и происходит от латинского – «верить».

Такое обозначение сторон счета сложилось исторически. Они появились на той стадии развития, когда сущность бухгалтерского учета заключалась в отражении взаимоотношений между поставщиком и должником, заемщиком и банкиром.

В настоящее время данные термины потеряли свое буквальное значение. Дебет счета обозначает имущество или имущественные права предприятия в зависимости от учитываемых на счете фактов.

С термином «дебет» связано понятие «дебетовый оборот», включающий хозяйственные операции, осуществляемые за определенный промежуток времени, приводящие к увеличению имущества организации или уменьшению источника их формирования. Состояние имущества, учитываемого на некотором счете на определенный момент времени, носит название дебетового остатка.

Кредит – противоположная сторона счета, необходимая для отражения пассивов (источников формирования имущества) предприятия. Следовательно, кредитовый оборот – это хозяйственные операции, которые приводят к увеличению его обязательств (пассивов) или уменьшению активов.

Таким образом, хозяйственные операции, записываемые на счете, вызывают увеличение или уменьшение группы средств, для которой он открыт. А каждая сторона счета предназначена для раздельного отражения уменьшения или увеличения сумм. При отражении хозяйственных операции по активным счетам (счетам имущества) дебетовый оборот обозначает увеличение указываемых на нем сумм. Дебетовый оборот по пассивным счетам (счетам обязательств организации), наоборот, указывает на их уменьшение. Кредитовый оборот по активным счетам обозначает уменьшение записанных на нем сумм, а по пассивным – их увеличение.

Наличие у счета двух сторон обусловлено необходимостью раздельного учета операций на нем (увеличения и уменьшения), а также удобством записей по счету.

Источники:

Амортизация - это слово, которое произошло от позднелатинского amoutisatio - погашение, и имеет несколько значений. Одно из значений слова "амортизация" - это постепенное снашивание фондов и перенесение на вырабатываемую продукцию их стоимости по частям. Также слово "амортизация" означает понижение ценности на сумму налога имущества, обложенного налогом.

В технике подразумевает поглощение, смягчение ударов.

В экономике амортизация является объективным процессом, и указывает на перемещение стоимости основных фондов по мере постепенного изнашивания на производимый с их помощью продукт. Исходя из особенностей вовлечения в производственный процесс основных фондов, вытекает необходимость амортизации. Часть стоимости основных фондов, соразмерная их снашиванию, заложена в каждой единице нового продукта.

Амортизация не начисляется на предметы, которые имеют срок службы менее года или их стоимость ниже установленного лимита. Такие объекты для облегчения их приобретения и учета зачисляют в состав оборотных средств. В состав амортизируемых не включаются основные фонды организаций, которые получают финансирование за счет бюджета. Путем ежемесячных амортизационных отчислений создается амортизационный фонд, отчисления производятся по установленным нормам. Годовые нормы амортизации определяются для большинства основных фондов в процентах к их стоимости.

Существует , в которой определяют общую норму амортизации, то есть капитальный ремонт и восстановление, в процентах к стоимости основных фондов. В этой формуле учитывается годовая норма амортизационных отчислений, первоначальная стоимость объекта, стоимость модернизации на протяжении всего срока службы, стоимость его капитального ремонта на протяжении всего срока службы, ликвидационная стоимость и срок службы данного объекта. В баланс расходов и доходов предприятия включается годовой размер амортизационного фонда.

Для того чтобы установить годовой размер, нужны данные по среднегодовой стоимости амортизируемых основных фондов и нормы амортизации. Годовой размер амортизационного фонда тоже определяют по формуле. На себестоимость продукции относят все амортизационные отчисления, которые производятся ежемесячно и в определенные для предприятия сроки.

Видео по теме

Источники:

Состоит из одного, двух и более звуков, произносимых единовременно на выдохе. В состав каждого слога обязательно входит гласный звук. Любое слово содержит, как минимум, один слог. Чтобы безошибочно его выделить, необходимо знать основные правила слогообразования в русском языке.

Инструкция

Следует знать, что в любом содержится столько , сколько в нем гласных звуков, каждому из которых соответствует одно из буквенных обозначений: "а", "о", "у", "е", "и", "ё", "ы", "э", "ю", "я". В отличие от них согласные звуки не являются слогообразующими. Следовательно, слог может состоять и из одного гласного звука. Однако если слог содержит два и более звука, то он обязательно с согласного.

Гласный звук может не только предваряться, но и заканчиваться или с обеих сторон ограничиваться . Поэтому слог бывает открытым (оканчивается на гласный звук) или закрытым (оканчивается на согласный звук). Обратите внимание на то, что открытые слоги в встречаются гораздо чаще, чем закрытые, которые, как правило, располагаются в конце слова. Если слово состоит из двух слогов, между которыми находится два согласных звука, то, как правило, первый слог остается открытым, а согласный звук примыкает к следующему слогу (например: ве-ктор, па-стух, ло-же-чка).

Отдельному правилу подчиняются слова, в середине которых закрытые слоги образуются сонорными (непарными) с буквенным обозначением “р”, “л”, “м”, “н”, “й”. В таких случаях согласный звук примыкает к предыдущему слогу (например: маль-чик, спор-ный, прой-ма).

Если в слове присутствуют двойные согласные буквы, то при слогоделении они обе отходят к последующему слогу (например: со-нный, ра-ссол, ко-ми-сси-я), так как мы произносим только один звук. Дело в том, что в этом случае учитывается , а не графический . Так у возвратных окончания -тся/-ться произносятся как звук [ц]. В соответствии с этим происходит и слогообразование (например: ви-ться, сме-ё-тся, де-ржа-ться).

Сальдо представляет из себя разницу между доходами и расходами компании за определенный промежуток времени. Оно может иметь положительное и отрицательное значение.

Термин сальдо можно рассматривать с позиций бухгалтерского учета и внешнеторговых операций.

В бухгалтерском учете сальдо - это разница между суммами дебета и кредита или между суммами поступлений на счет предприятия и списаниями. Сальдо отражает состояние денежных средств компании на определенную дату.

Различают дебетовое и кредитовое сальдо. Дебетовое сальдо возникает, когда дебет больше кредита. Он отражается в активах баланса.

Кредитовое сальдо отражает ситуацию, когда кредит больше дебита и показывается в пассивах баланса. Если по счету отсутствует остаток (нулевое сальдо), он называется закрытым. В отдельные счета могут одновременно иметь два типа сальдо - дебетовое и кредитовое.

На практике анализируется не вся история бухгалтерского счета, а лишь отдельный временной промежуток, например, последний месяц или квартал. При таком подходе к анализу различают следующие параметры:

Входящее сальдо - оно отражает остаток по счету на начало отчетного периода (например, на начало месяца);

Сальдо за период - обобщающий (суммарный) результат операций за определенный временной промежуток;

Дебетовый и кредитовый обороты отражают изменения средств на бухгалтерском счете за определенный период;

Конечное сальдо - остаток по счету на конец периода, рассчитывается как сумма входящего сальдо и дебетового оборота за минусом кредитового сальдо, для пассивного сальдо из суммы кредитного сальдо и оборота вычитается дебетовый оборот.

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, часто - за год. При этом различают сальдо торгового и платежного баланса.

Сальдо торгового баланса - разница между экспортными и импортными оборотами. Оно может быть как положительным, так и отрицательным. Внешнеторговый баланс может рассчитываться по регионам, отдельным странам или группам товаров.

Положительное сальдо торгового баланса возникает в случае превышения экспорта над импортом и свидетельствует о том, что страна больше продает за рубеж, чем покупает. Это также говорит о том, что страна не потребляет весь объем произведенной продукции, а также о повышенном спросе на ее товары на международном рынке. В России в последние годы отмечается положительное сальдо торгового баланса, во многом за счет экспорта энергоносителей и металлов на внешние рынки.

Отрицательное сальдо свидетельствует о превышении импорта над экспортом. Считается, что отрицательное сальдо является плохой тенденцией и сигналом для государства о том, что рынок зависим от импортных товаров. Также оно свидетельствует об ущемлении интересов внутренних производителей и низкой экспортной конкурентоспособности изготавливаемых товаров. МВФ указывает на полезность для экономического развития положительного торгового баланса. Отрицательное сальдо торгового баланса часто приводит к обесцениванию () денег в этих странах.

Но не всегда отрицательный торговый баланс - негативное явление для экономики. Так, например, в Великобритании и США (странах с отрицательным балансом), это позволяет сдерживать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.

Сальдо торгового баланса является основой сальдо платежного баланса. Последнее представляет из себя разницу между зарубежными поступлениями и платежами заграницу. Положительное сальдо платежного баланса наблюдается при превышении внешних поступлений над исходящими платежами. Отрицательное сальдо говорит о превышении платежей из страны над поступлениями в страну.

Отрицательное сальдо ведет к уменьшению валютного резерва страны, поэтому многие страны стремятся к поддержанию положительного сальдо.

Капитал организации в совокупности формируют две основные составляющие: материальные активы – ценные бумаги, объекты недвижимости, денежные средства, материалы, произведенный товар, сооружения, транспортные средства оборудование, и нематериальные ценности – авторские права, патенты на изобретения, товарный знак.

Ведение бухгалтерского учета организации предполагает разделение капитала предприятия на два вида - активный и пассивный капиталы. Активный капитал – это все те средства, которыми фактически владеет предприятие как юридическое лицо, выраженные и представленные в бухгалтерском балансе в стоимостном эквиваленте, а пассивный – это источники, за счет которых сформирован активный капитал предприятия.

Пассивный капитал, в свою очередь, состоит из капитала собственного и привлеченного, называемого также заемным. Необходимо отметить, что ошибочным будет мнение о том, что собственный и заемный капитал на расчетном счете и в бухгалтерском балансе каким-либо образом будут отделены друг друга. Все средства предприятия являются собственными, но источники их формирования и финансирования различны.

Собственный капитал отражает составную часть материально-финансовых ресурсов организации, которая была сформирована в момент образования организации ее учредителями, участниками, собственниками и формировалась в течение всего периода деятельности предприятия. Собственный капитал создается за счет уставного, добавочного, резервного капиталов и нераспределенной прибыли - в случае, если владельцы компании приняли решение не выводить полученную прибыль из оборота, а направить ее на развитие производства.

Заемный капитал образуется из привлеченных извне материальных ресурсов, как правило, в виде кредитных и заемных денежных средств. Пассивы делят на долгосрочные (кредиты и займы, срок погашения по которым определен более чем через 12 месяцев) и краткосрочные обязательства (займы и кредиты, подлежащие погашению в течение следующих 12 месяцев, например, обязательства перед поставщиками и подрядчиками, арендодателями, бюджетом и внебюджетными фондами).

Процентное соотношение собственных и заемных финансовых средств является абсолютным показателем при оценке финансовой устойчивости и эффективности управления организацией. Формула проста – чем больше собственный капитал компании и меньше заемный, тем выше обеспеченность и стабильность предприятия в любых кризисных экономических ситуациях.