Почти все виды официальных доходов, получаемых гражданином, облагаются НДФЛ по ставке 13%. Поступления отправляются в казну и составляют значительную часть бюджета. В ряде случаев налогоплательщик может вернуть излишне уплаченную сумму налога или вовсе быть от него освобожден на некоторый период времени. С этой целью оформляется особая налоговая льгота, называемая вычетом.

Налоговые вычеты – особый вид государственной помощи, предоставляемой в определенных ситуациях с соблюдением установленных условий. Порядок получения регулируется действующим НК РФ . Под этим понятием в законодательстве подразумевается:

Пример 1:

Годовой доход Петрова С. Н. составляет 500000 руб. С этой суммы удержат НДФЛ – 500000*0,13 = 65000 руб.

У Петрова есть право на льготу в объеме 80000. База налогообложения составляет: 500000-80000 = 420000., а НДФЛ: 420000*0,13=54600.

Компенсация равна: 65000-54600 = 10400 руб.

Пример 2:

По условиям предыдущего примера расходы, с которых Петров С. Н. вправе возместить налог, составляют 80000.

Выплата составляет: 80000 * 0,13 = 10400. Она меньше отчислений, значит, Петров получит ее полностью.

Получить вычет могут все официально работающие граждане РФ, отчисляющие 13%.

В главе 23 НК РФ определено 7 видов компенсаций, предоставляемых в различных ситуациях на определенных условиях в пределах установленного размера.

Их получение регулируется ст. 218 НК РФ , а размер фиксирован. Условно они делятся на 2 группы:

Если налогоплательщик по каким-то причинам не получал возмещение, он может вернуть излишне уплаченный налог только за 3 года.

ВАЖНО! Ограничения в уровне дохода действует только . Он предоставляется до получения совокупного заработка в 350000 руб.

Пример:

У Ивановой Н.О. трое детей в возрасте до 18 лет. Ежемесячный налогооблагаемый доход – 35000. Удержанный НДФЛ без учета льготы – 4550

Используя свое право на нее, Иванова уменьшила налогооблагаемый доход на сумму:

1400 + 1400 + 3000 = 5800 руб., где:

1400 – за первых двух детей,

3000 – за третьего ребенка.

Ежемесячно с нее будет удержан налог: (35000-5800) * 0,13 = 3796.

Выгода составляет: 4550 – 3796 = 754 руб.

Право уменьшить налогооблагаемую базу сохранится за Ивановой до октября текущего года включительно, так как в октябре ее годовой доход составит 350000 руб. Начиная со следующего года выплаты продолжатся.

Государство предусмотрело налоговую помощь для граждан, потративших собственные деньги на услуги или дополнительные взносы в различные организации в социальной сфере. Вычеты этой категории делятся на 5 основных групп и имеют свои особенности:

| На благотворительность | На учебу | На оплату медобслуживания, лекарств или добровольного медицинского страхования | На страхование жизни, негосударственное обеспечение пенсии и добровольное пенсионное страхование | На накопительную часть пенсии |

|---|---|---|---|---|

| Размер - не более 25% годового дохода. Например, годовой заработок гражданина 400000 руб., максимальный объем – 100000 | Предоставляется за обучение в лицензированном образовательном учреждении себя, детей до 18 лет или 24 лет, обучающихся очно, брата/сестры | Оформляется за оказанные услуги в лицензированной клинике себя, детей до 18 лет, близкого родственника (родители, супруг) | За себя, супруга, родителей, детей-инвалидов. | Рассчитывается на основе дополнительных взносов, произведенных непосредственно физическим лицом |

| Список организаций, за благотворительные взносы в которые возникает право на вычет, утвержден кодексом | Сумма обучения себя и брата/сестры ограничена 120000 руб., на детей – 50000 | Перечень услуг и медикаментов, по которым предоставляется возврат, утвержден ПП № 201 от 19.03.2001 г. | Возврат предоставляется, даже если взносы удерживались с зарплаты | Если взносы платил работодатель, возмещение не предоставляется |

| Платежные документы оформлены на заявителя |

Общий объем средств, которые учтут при подсчете возврата – 120000 руб., т. е. максимальная компенсация равна 15600. Расходы на дорогостоящее лечение и учебу детей рассчитываются отдельно. Срок давности – 3 года, т. е. в 2018 году компенсируются расходы, понесенные в 2015-2017.

При совершении сделки купли-продажи объекта недвижимости одна сторона несет расходы, другая получает доход. И покупатель, и продавец могут претендовать на льготу.

ВАЖНО! Если недвижимость приобретена до 2014 года, право получить льготу возникает единожды. Если позднее, возврат предоставляется частями, до достижения верхней границы налогового вычета – 2 млн.

Пример:

Петров Н. М. купил квартиру в 2013 году за 1 млн руб. и получил выплату в размере 130000. В 2016 г. он приобрел еще одну квартиру за 1 млн. В этом случае возврат ему не положен, так как он его уже получал.

Предположим, Петров Н. М. купил первую квартиру в 2014 году. Тогда он вправе претендовать на возмещение НДФЛ за вторую квартиру. Так как их общая стоимость равна 2 млн, он получит максимальную выплату – 260000. Больше на вычет он претендовать не может.

Доход от продажи имущества, если оно находилось во владении менее 3, в отдельных случаях менее 5 лет, облагается налогом по ставке 13%. При расчете НДФЛ гражданин вправе использовать вычет:

ВАЖНО! Предельный размер выплат действует на все объекты, проданные в течение одного периода, а не на каждый из них.

Пример:

Петров О. Н. купил в 2015 году квартиру за 3 млн руб. В 2017 году он продал ее за 3,5 млн.

Применив вычет в размере 1 млн он обязан уплатить налог (3 млн – 1 млн) *0,13 = 260 тыс.

Если он подтвердит свои расходы на приобретение, тогда НДФЛ составит (3,5 млн – 3 млн) * 0,13 = 65 тыс. руб.

Большинство граждан, имея сбережения, стараются их приумножить. Один из способов – совершение операций на инвестиционном рынке. С 2015 года жители страны, наряду с покупкой ценных бумаг, имеют возможность вкладывать денежные средства на особые индивидуальные инвестиционные счета (ИИС). В дальнейшем они могут быть использованы на покупку различных инструментов фондового рынка.

В случае положительного финансового результата, физическое лицо может . Порядок применения налоговых вычетов в сфере инвестиций регулируется ст. 219.1 НК РФ.

| В размере доходов от продажи ценных бумаг | В сумме средств, вносимых на ИИС | Доход от операций на ИИС |

|---|---|---|

| 3 года – минимальный срок владения ценными бумагами или действия ИИС для получения налоговых льгот | ||

| Максимальный размер: Кцб * 3 млн, Кцб – специальный коэффициент, зависящий от сроков нахождения в собственности ценной бумаги | Вычет равен сумме средств, внесенных на счет, но не более 400000 руб. | Предоставляется в полной сумме дохода от операций после окончания договора на ведение счета |

| Не применяется к ценным бумагам, которые учитываются на ИИС | Нельзя воспользоваться, если предоставлялся вычет в сумме вносимых средств | |

| Заявление на возврат НДФЛ принимается с 2018 года |

Порядок предоставления регламентируется ст. 221 НК РФ . Получить вправе отдельные категории налогоплательщиков:

Размер вычета равен сумме понесенных расходов на осуществление этой деятельности, подтвержденных соответствующими документами: накладные, счет-фактуры, квитанции, чеки и т.д. Если невозможно документально подтвердить затраты, используются утвержденные нормативы, представляющие собой фиксированные процент от полученного дохода. Подробнее об этом мы рассказываем .

Доход, полученный на рынке ценных бумаг, является базой для налогообложения. Не всегда по итогам года владелец таких финансовых активов получает положительный результат. Понесенные убытки в текущем периоде переносятся на будущий год и учитываются при определении налоговой базы. Условия получения льгот в данных случаях закреплены ст. 220.1 и 220.2 НК РФ .

Возможность учитывать отрицательный результат при определении налоговой базы в будущих периодах установлена в п.16 ст. 214.1 НК РФ . Правила получения вычета следующие:

ВАЖНО! Налоговая компенсация предоставляется по финансовым операциям, совершенным только на организованном рынке.

Пример:

В 2016 году Иванов Н. Н. купил облигацию стоимостью 300 руб., а в конце года продал ее за 100. Убыток составил 200 руб.

В 2017 году он купил новую облигацию за 50 руб. и продал ее за 200. Доход составил 150 руб. С него он должен заплатить 150*0,13 = 19,5 руб.

Для уменьшения налоговой нагрузки Иванов вправе учесть убыток за 2016 год. Так как объем дохода в 2017 году меньше убытка, вычет предоставляется в полной мере и НДФЛ платить он не будет.

Инвестиционное товарищество – объединение двух и более людей без образования юридического лица, созданное для получения прибыли от осуществления совместной инвестиционной деятельности.

Уменьшение налоговой базы на сумму убытков происходит по аналогии с предыдущим вычетом. Однако, в случае отрицательного результата льгота предоставляется и по убыткам от операций, совершенных на неорганизованном рынке.

Перед подачей на льготу собираются . Возврат НДФЛ предоставляется двумя способами: ежемесячно с заработной платой или единовременно по окончании налогового периода. Начисление происходит:

Пример:

Иванова К. П. в марте 17 года оплатила свое лечение стоимостью 100000 руб. Ее доход равен: 300000 в год (25000 в месяц), а удержанный НДФЛ – 39000 (3250).

Размер выплаты, на который претендует Иванова: 100000*0,13 = 13000 руб.

Она может получить всю сумму единовременно в 2018 году через инспекцию. Либо взять в ИФНС специальное уведомление и подать запрос на возмещение работодателю.

Предположим, она написала заявление на получение возврата на работе в мае 17 года. Уже в июне с ее зарплаты не удержат 3250 руб. Иванова К. П. будет получать доход без удержания 13% до тех пор, пока расходы не компенсируются, в ее случае – до сентября включительно.

Срок предоставления зависит от выбранного способа получения выплаты и срока давности самого вычета. Заявления принимают в течение года без ограничений как в текущем периоде, так и по его окончании.

Возврат ограничен возможностью предоставления декларации 3-НДФЛ. Согласно ст. 78 НК РФ , подать данный налоговый документ можно только за 3 прошедших года, т. е. в 2018 году к расчету объема выплаты примут удержанный налог за 2015-2017 г.г.

Практически все вычеты многоразовые. Получение возможно до тех пор, пока налогоплательщик может подтвердить свои права на компенсацию.

Исключение – имущественный. Получать его можно 1 раз, если жилье куплено до 2014 года. После допускается выплата частями, если квартира стоит менее 2 млн. до достижения лимита выплаты.

Виды налоговых вычетов и особенности их использования определены законом. Основания для получения компенсации от государства различны: затраты на обучение или , покупка квартиры. А также он предоставляется гражданам, относящимся к определенным категориям.

Право на возвращение излишне уплаченного налога может возникать несколько раз в жизни в зависимости от ситуаций. Процесс оформления и получения налогового вычета происходит в несколько этапов: сбор документов, их предоставление и проверка в ИФНС, получение выплаты или отказ в ней.

Работающие граждане в сфере наемного труда, а также предприниматели со статусом плательщика подоходного налога вправе в определенных ситуациях воспользоваться .

Знать этот перечень полезно каждому, ведь порой люди исправно платят 13% со всех своих доходов государству, хотя могли бы уплачивать меньше, если есть законные основания для «скидок».

Полный список вычетов и условий, при которых они предоставляются человеку, отражен в Налоговом Кодексе РФ.

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

Основные виды возврата налога, которыми пользуются трудоустроенные люди: стандартный, имущественный, социальный, профессиональный. Намного реже используется льгота, связанная со сделками по ценным бумагам, но она также официально закреплена законом.

В отношении себя «скидки» по НДФЛ полагаются в следующих размерах :

Полный перечень категорий лиц, кому положены эти привилегии находится в ст.218 НК РФ . Ранее еще был вычет 400 руб. любому работнику вне зависимости от его статуса, но сейчас он отменен. Если человеку полагаются оба вышеуказанных вычета, то ему предоставляется лишь один из них (наибольший).

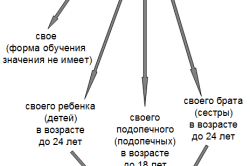

При наличии у работающего гражданина детей, ему ежемесячно положены следующие :

Указанные выше привилегии положены в двукратном размере , когда родитель или опекун является единственным. Увеличенную сумму льготы допускается официально оформить при отказе второго родителя воспользоваться привилегией. «Детский» вычет дается независимо от наличия либо отсутствия стандартного возврата налога за себя.

По механизму возврата их можно разбить на 2 большие группы: когда человек покупает или продает определенное имущество.

Когда гражданин продает объекты собственности, то он получает доход, с которого, по аналогии с зарплатой, надо исчислить 13% НДФЛ. Но законодатель предусмотрел необлагаемые суммы, то есть налоговые вычеты для ситуаций, когда собственник владеет имуществом менее 3 лет.

От того, что именно продает человек зависят размеры льгот:

Вместо указанных выше вычетов в размере фиксированных сумм, человек имеет право обосновать документально свои расходы и полностью или частично уменьшить налоговую базу . К примеру, человек купил в автосалоне машину за 1,43 млн руб., а через 2,5 года он продал ее за 1,15 млн руб. Платежные документы на покупку автомобиля будут основанием, чтобы НДФЛ по этой сделке вообще не начислялся, хотя сумма продажи намного превышает установленный законом порог.

Льгота применяется только или строящегося дома (в том числе долей), а также земли под ним. Государство дает возможность официально работающему человеку вернуть 13% с суммы покупки такой собственности. Предел – 2 млн. руб., а если жилье приобретено , то дополнительно предоставляется вычет 3 млн. . Кредит надо оформлять только ипотечный. С обычной ссуды вернуть 13% не получится.

Причем количество жилых объектов, купленных после 2014 г., на которые распространяется имущественная льгота при покупке не ограничено, но «потолок» по ним 2 млн руб. (то есть в сумме за всю жилую недвижимость). Раньше получить такую льготу от государства реально было только с одного объекта. Если же человек уже пользовался этим вычетом до 2014 г., то повторно воспользоваться такой льготой от государства не разрешается.

Законодатель предусматривает несколько категорий расходов социальной направленности, за которые работающий человек вправе вернуть 13%.

Понесенные затраты медицинского характера принимаются к вычету в трех случаях :

Налоговый вычет действует при денежных затратах на свое , а также учебу детей и подопечных в образовательных заведениях.

Наиболее часто граждане используют эту льготу при следующих видах и формах образовательного процесса :

«Потолок» по вычету за лечение и обучение суммарно равен 120 тыс. руб. Возврат по учебе детей ограничен 50 000 р. на каждого ребенка .

Оформление документов допускается как с самим налогоплательщиком, так и с некоторыми близкими родственниками.

Часть денежных средств, которые человек уплатил на благотворительные цели можно вернуть.

Но организация, куда вносятся деньги, должна быть одной из следующих:

С платежей на благотворительность в детские сады тоже можно вернуть НДФЛ (так как это учреждение образования). Главное условие – правильно оформить документально такие взносы.

Этот вид социального вычета ограничен четвертью годового дохода налогоплательщика . Например, если заработок человека за год составил 580 тыс. руб., а на благотворительные цели он направил 170 тыс. руб., то вернуть 13% получится лишь со 145 000 (580/4).

Применяется только ограниченным кругом лиц :

Предоставляется такая льгота в двух вариантах: в сумме подтвержденных документами расходов или в размере 20% от всего дохода. Это не касается авторских вознаграждений по отдельным видам интеллектуального труда и ряда изобретений (вычет 20–40%).

Такая льгота полагается, если человек проводит операции с ценными бумагами и по итогам года получен убыток .

Его учитывают двумя путями :

Законодатель предусматривает, что учесть убыток можно только по операциям с ценными бумагами, которые обращаются на организованном рынке. Притом, в будущем вычет действует только по точно таким же операциям.

К примеру, гражданин в 2014 году при работе с ценными бумагами получил отрицательный результат 180 тыс. руб., а в 2015 году – прибыль в размере 135 000. С дохода был уплачен подоходный 13%, то есть 135*0,13=17,55 тыс. руб. Для возврата налога (сальдирования убытка) подается за 2015г. и указывается вся сумма полученного ранее убытка. Так как прибыль за этот год меньше прошлого убытка, то зачтется именно 125 000 р. и гражданин получит возврат только 16,25 тыс. руб. Остаток 55 000 (180 — 125) переносится на будущие годы.

О правилах получения возврата налога в различных ситуациях смотрите в следующем видеосюжете:

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ().

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода ().

Стандартные налоговые вычеты также предоставляются:

Социальные налоговые вычеты

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты ().

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости ( , ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия ( ).

К перечисленным документам налогоплательщик также прилагает:

Социальные налоговые вычеты, указанные в , предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом ( НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной ( ).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании "Гарант" .

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным .

Многие налогоплательщики интересуются вопросом, какие виды вычетов по НДФЛ в 2019 году могут быть выданы для них. Налоговым законодательством Российской Федерации принято классифицировать суммы, уменьшающие налогооблагаемую базу, на четыре вида. В данной статье как раз и пойдет речь обо всех типах налоговых скидок и нюансах их получения.

– это определенная сумма, на которую уменьшается размер базы налогоплательщика, облагаемый подоходным налогом и некоторыми другими взносами. Или же это некая сумма, с которой физическому лицу по закону разрешается не выплачивать 13% в государственную казну.

Нужно отметить, что размер и порядок предоставления денежных компенсаций подобного рода главным образом зависит от типа вычета, от категории физического лица, претендующего на налоговую скидку, а также от некоторых других обстоятельств.

Любая сумма, на которую можно сократить налогооблагаемую базу, принадлежит к одной из следующих групп:

Действующим Налоговым кодексом даны установки, касающиеся каждого вида налоговой скидки, а именно ее размера, правил начисления, физических лиц, которые имеют право ей воспользоваться, а также дополнительных особенностях.

Любой налогоплательщик, открывший статьи под номерами 218, 219, 220, 221, сможет найти ответ на все интересующие его вопросы по данной теме и навсегда избавиться от различных непониманий, имеющих отношение к любому из типов вычета.

Чтобы разобраться с таким понятием, как стандартный возврат подоходного налога, настоятельно рекомендуем ознакомиться со следующими фактами, которые имеют непосредственное отношение к его начислению:

ВАЖНО ! Весь перечень льготной категории, которой может быть выдана стандартная денежная компенсация, описан в первом и втором пунктах 218 статьи.

Как известно, чтобы оформить получение денежной компенсации, нужно предоставить налоговому инспектору целый пакет документов, некоторые из которых заполняются особым способом, а именно с помощью кодировки. Федеральная налоговая служба в 2019 году решила поменять некоторые коды для стандартного типа вычетов.

С 2019 года действует следующая кодировка:

Информация, которую нужно знать всем налогоплательщикам, осуществившим какие-либо сделки с имуществом и начавшим процесс оформления вычета, такова:

Как уже отмечалось выше, расходы, которые связаны с лечением, благотворительностью либо оплатой образовательных услуг, относятся к категории социальных вычетов. Причем налоговая скидка предоставляется даже для налогоплательщиков, которые оплатили не только собственные социальные потребности, но и потратились на улучшение здоровья либо обучение близких родственников.

Все физические лица, которые являются индивидуальными предпринимателями, занимаются частной юридической деятельностью, а также создают объекты авторского права (рисуют картины, пишут книги, лепят скульптуры и т.д.), могут несколько уменьшить размер своих доходов, облагаемый государственными сборами.

Размер подобной денежной компенсации, предназначенной в качестве вычета, равен сумме фактически совершенных затрат. Однако налогоплательщик обязательно должен документально подтвердить сумму своих расходов. А в некоторых отдельных ситуациях налоговая инспекция выписывает 20-процентную скидку для частных предпринимателей, отсчитанную об общей суммы прибыли.

Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

В России существуют следующие виды налоговых вычетов:

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.