Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

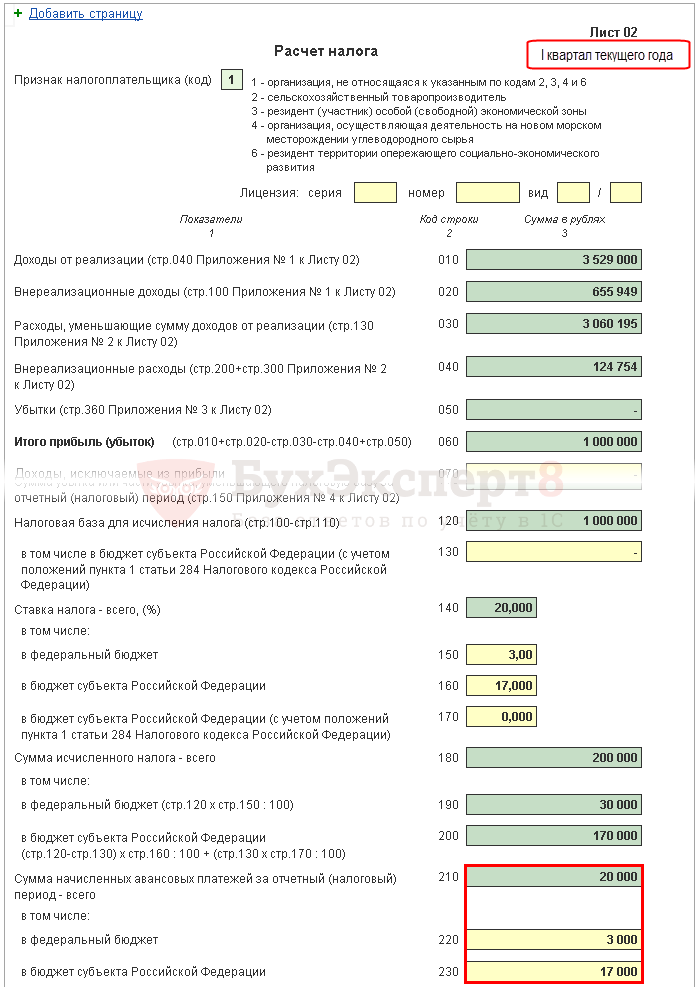

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

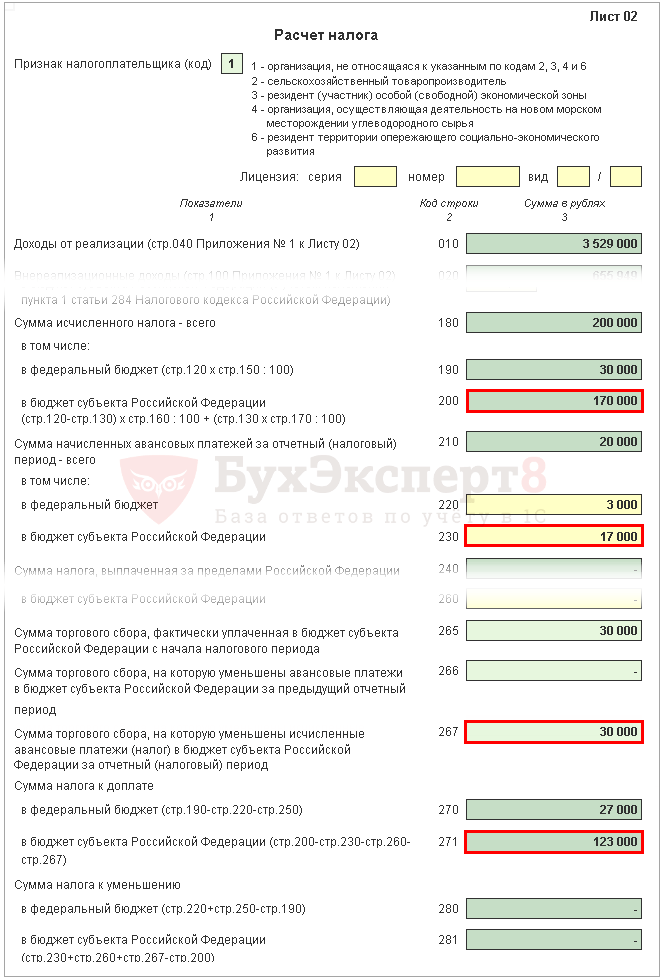

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 267 равна 30 000 руб.

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

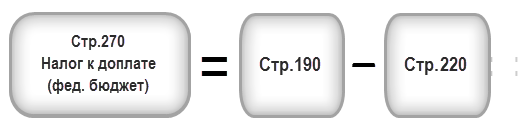

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

Уже с первых дней работы новой компании на ОСН нужно задуматься о том, каким способом она будет . Если ежемесячно исходя из фактической прибыли, тогда об этом надо известить ИФНС. Другой способ - по итогам квартала. Но новичкам нужно учитывать особые правила. Ведь в зависимости от выручки им, помимо квартальных, может понадобиться вносить еще и ежемесячные авансы. Кстати, эта статья будет полезна и бывшим спецрежимникам.

Для начала нужно сообщить в свою налоговую о том, что вы собираетесь применять такой способ уплаты авансов (Пункт 2 ст. 286 НК РФ). Сроки для новичков в НК РФ не определены, но сделать это нужно как можно раньше (лучше - в течение первого месяца существования фирмы). Затягивать с уведомлением не стоит, чтобы у налоговиков не было повода отказать вам в применении этого способа в течение года. Уведомление составляется в произвольной форме.

Уплачивать "прибыльные" авансы (как, впрочем, и представлять декларацию) нужно ежемесячно, не позднее 28-го числа месяца, следующего за отчетным периодом (Пункт 3 ст. 289, п. 1 ст. 287 НК РФ). А отчетными периодами в таком случае будут месяц, 2 месяца, 3 месяца и так далее до окончания календарного года (Пункт 2 ст. 285 НК РФ).

Первый авансовый платеж рассчитывается исходя из прибыли, полученной по итогам месяца, в котором организация была создана, даже если регистрация произошла не 1-го числа. К примеру, компания зарегистрирована 14 февраля 2017 г., тогда первым отчетным периодом у нее будет февраль и авансовый платеж будет равен налогу от прибыли, фактически полученной с 14 по 28 февраля 2017 г. (Пункт 2 ст. 286 НК РФ).

Исключение одно: если компания создана в декабре, то первый авансовый платеж рассчитывается исходя из прибыли за декабрь и январь и уплачивается не позднее 28 февраля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

В дальнейшем сумма аванса за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с даты создания компании до окончания соответствующего месяца (Абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно вы перечисляете разницу между авансовым платежом, исчисленным нарастающим итогом с даты регистрации, и авансовым платежом, исчисленным за предыдущий отчетный период.

Имейте в виду, что если вы начнете применять такой способ уплаты авансов, то изменить его вы сможете только со следующего календарного года, опять-таки уведомив об этом свою инспекцию (Пункт 2 ст. 286 НК РФ).

О применении этого способа уплаты "прибыльных" авансов уведомлять налоговую не надо.

Внимание! Под полным кварталом понимаются не любые 3 последовательных месяца, а именно I, II, III или IV квартал календарного года (Пункт 4 ст. 6.1 НК РФ).

Авансовые платежи определяются по итогам каждого отчетного периода (квартала, полугодия, 9 месяцев) исходя из , рассчитанной нарастающим итогом с даты создания компании до окончания отчетного периода (Пункт 2 ст. 286, ст. 285 НК РФ).

Первым отчетным периодом, по итогам которого нужно уплатить аванс, будет период со дня регистрации организации (даже если это произошло в середине квартала) до дня окончания этого квартала. К примеру, если компания существует с 14 февраля 2017 г., то первый отчетный период для нее - с 14 февраля по 31 марта 2017 г., а значит, отчитаться и заплатить аванс нужно будет не позднее 28 апреля 2017 г.

Если компания зарегистрирована в декабре, то первый квартальный платеж рассчитывается исходя из прибыли за период с декабря по март и уплачивается не позднее 28 апреля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

Однако у компании, помимо квартальных авансовых платежей, может возникнуть обязанность уплачивать еще и ежемесячные авансы внутри квартала. Правда, произойти это может только по истечении полного квартала с даты регистрации компании (Пункт 6 ст. 286 НК РФ).

Поэтому если ваша компания зарегистрирована 1-го числа первого месяца квартала (01.01, 01.04, 01.07, 01.10), то потенциальная обязанность уплаты ежемесячных авансов может появиться у вас уже начиная со второго квартала существования. Для "декабрьских" компаний - начиная со второго отчетного периода.

Если фирма создана в любой другой день года, тогда по итогам второго квартала существования вам нужно исчислить и уплатить квартальный аванс (конечно же, если получена прибыль). А обязанность уплаты ежемесячных авансов может возникнуть начиная с третьего квартала существования.

Чтобы определить, следует ли вам платить ежемесячные авансы, нужно по прошествии полного квартала с момента регистрации компании посмотреть, чему у вас равна (без НДС). Причем ее размер нужно отследить с момента создания компании. Предельная величина выручки - 5 млн руб. в месяц либо 15 млн руб. в квартал (Пункт 5 ст. 287 НК РФ):

Пример. Определение обязанности по уплате ежемесячных авансов

Условие. ООО "Ромашка" и ООО "Лютик" зарегистрированы в марте 2017 г. Выручка от реализации (без НДС) у компаний такова:

|

Показатель |

Сентябрь |

||||||

|

Выручка ООО "Ромашка", руб. |

|||||||

|

Выручка ООО "Лютик", руб. |

Решение

У ООО "Ромашка" уже в марте выручка от реализации превысила 5 000 000 руб., но уплачивать ежемесячные авансы компания начнет только по истечении полного квартала с момента ее регистрации (это II квартал 2017 г.), то есть начиная с III квартала по срокам уплаты 28.07, 28.08, 28.09. За I и II кварталы 2017 г. компании нужно уплатить только квартальные авансовые платежи (не позднее 28.04 и 28.07 соответственно).

ООО "Лютик" по итогам I и II кварталов 2017 г. также уплачивает только квартальные авансы. С III квартала компании нужно определить, следует ли ей уплачивать ежемесячные авансы или нет. Так как с момента создания величина выручки ни разу не превысила 5 000 000 руб. в месяц, в течение III квартала ежемесячные авансы ей платить не надо (она заплатит только квартальный платеж).

А вот в III квартале (в сентябре) лимит по выручке был превышен (5 250 000 руб. > 5 000 000 руб.), значит, с IV квартала 2017 г. ООО "Лютик" нужно уплачивать ежемесячные авансовые платежи по срокам уплаты 30.10, 28.11, 28.12.

В НК РФ говорится о том, что компания обязана уплачивать ежемесячные авансы с месяца, следующего за месяцем, в котором имело место превышение лимита по выручке (Пункт 5 ст. 287 НК РФ). Когда такое превышение случается в последнем месяце квартала, сложностей с определением даты начала уплаты таких платежей не возникает. Но что если выручка превысила отметку в 5 млн руб., скажем, в первом месяце квартала? Тогда из НК РФ следует, что уже со следующего месяца (то есть в середине квартала) надо начинать платить ежемесячные авансы. Но это противоречит другой норме Кодекса. Как известно, ежемесячные авансы, подлежащие уплате в течение квартала, нужно уплачивать не позднее 28-го числа каждого месяца этого квартала (Пункт 1 ст. 287 НК РФ). То есть платить авансы, например, только во втором и третьем месяце квартала нельзя.

Внимание! Если у вас возникла обязанность уплачивать ежемесячные авансы, вам придется их платить до тех пор, пока выручка от реализации за прошедшие полные четыре квартала (включая отчетный) не будет составлять менее 60 млн руб. (Пункт 3 ст. 286, п. 4 ст. 6.1 НК РФ). Тогда вы снова сможете перейти на уплату только квартальных авансов.

Кроме того, исчисленная и подлежащая уплате сумма ежемесячных авансов указывается в налоговой декларации. А срок ее представления - не позднее 28 календарных дней со дня окончания соответствующего отчетного (налогового) периода (Пункт 3 ст. 289 НК РФ). И никаких других сроков для ее сдачи не предусмотрено.

Это значит, что независимо от того, в каком месяце квартала у вас превышен лимит по выручке, ежемесячные авансы нужно начинать уплачивать с первого месяца квартала, следующего за кварталом, в котором месячная выручка превысила 5 млн руб.

К примеру, у компании, созданной в ноябре 2016 г., выручка первый раз превысила 5 млн руб. в апреле 2017 г. Тогда ежемесячные авансы она начнет уплачивать не с мая, а с III квартала 2017 г. по срокам уплаты 28.07, 28.08, 28.09.

Сумма ежемесячного авансового платежа определяется по следующим формулам (Пункт 2 ст. 286 НК РФ):

Обратите внимание, ежемесячные авансовые платежи, уплаченные в течение квартала, засчитываются при уплате аванса, исчисленного по итогам этого квартала (Пункт 1 ст. 287 НК РФ).

В декларации за отчетный период (I квартал, полугодие, 9 месяцев) ежемесячные авансы на следующий квартал отражаются так (Пункты 1.1, 4.3, 4.3.2, 5.11 Порядка заполнения декларации, утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@):

В декларации за 9 месяцев нужно дополнительно заполнить строки 320 - 340 листа 02 об авансах на I квартал следующего года.

Вопросы здесь могут возникнуть у тех компаний, которые созданы в III квартале, ведь по итогам 9 месяцев фактически рассчитывается сумма ежемесячного авансового платежа на I квартал следующего года. Рассмотрим это на примере.

Пример. Расчет суммы ежемесячных авансов

Условие. ООО "Василек" и ООО "Одуванчик" зарегистрированы в августе 2016 г. Выручка от реализации (без НДС) у компаний такова:

При этом ООО "Василек" по итогам 9 месяцев 2016 г. получило убыток (расходы превысили доходы), а ООО "Одуванчик" - прибыль в размере 150 000 руб., налог на прибыль составил 30 000 руб. (150 000 руб. x 20%).

Решение

У обеих компаний обязанность по уплате ежемесячных авансов возникает с I квартала 2017 г. Их сумма должна определяться по итогам 9 месяцев 2016 г.

Поскольку у ООО "Василек" за 9 месяцев получилась отрицательная налоговая база и налог на прибыль не исчислялся, то в I квартале 2017 г. ежемесячные платежи компания платить не должна.

Так как ООО "Одуванчик" получило прибыль, ежемесячный авансовый платеж на I квартал 2017 г. (по срокам уплаты 30.01, 28.02, 28.03) равен 10 000 руб. (30 000 руб. / 3).

Что касается заполнения декларации за 9 месяцев 2016 г., то ООО "Одуванчик" могло и не заявить об уплате ежемесячных авансов на I квартал 2017 г. (по стр. 320 - 340 листа 02), ведь на тот момент еще не было известно, будет в следующем квартале месячная выручка более 5 000 000 руб. или нет. Поэтому ООО "Одуванчик" на свое усмотрение может уточнить отчетность за 9 месяцев либо вообще не подавать уточненку, поскольку на момент составления декларации никаких ошибок допущено не было.

Если фирма утратила право на применение спецрежима (УСН, ЕНВД или ЕСХН) и перешла на ОСН, то она должна исчислять и уплачивать налоги как вновь созданная организация (Пункт 4 ст. 346.13, п. 2.3 ст. 346.26, п. 4 ст. 346.3 НК РФ). Заметим, что правила для новичков не распространяются на те компании, которые перешли на общую систему добровольно (Письмо Минфина России от 19.04.2013 N 03-03-06/1/13450).

Вы также можете выбрать один из двух способов уплаты "прибыльных" авансов: поквартально или ежемесячно исходя из фактической прибыли.

Пример. Расчет суммы ежемесячных авансов у компании, перешедшей на ОСН

Условие. ООО "Подорожник" утратило право применять ЕНВД и считается перешедшим на ОСН со II квартала 2017 г. Результаты деятельности компании следующие:

Решение

Первым отчетным периодом по налогу на прибыль у ООО "Подорожник" является период с 01.04.2017 по 30.06.2017, по итогам которого нужно рассчитать и уплатить по сроку уплаты 28.07 авансовый платеж. Сумма аванса составляет 237 000 руб. ((245 000 руб. + 350 000 руб. + 590 000 руб.) x 20%).

При этом в течение II квартала 2017 г. компания не исчисляет ежемесячные авансовые платежи, поскольку еще не истек полный квартал с момента перехода на ОСН.

По прошествии полного квартала компания проверяет размер выручки от реализации. Так как уже во II квартале 2017 г. размер месячной выручки превысил порог 5 000 000 руб., то с III квартала 2017 г. ООО "Подорожник" обязано уплачивать ежемесячные авансовые платежи. По каждому сроку уплаты (28.07, 28.08, 28.09) компания должна перечислить в бюджет 79 000 руб. (237 000 руб. / 3).

Имейте в виду, что если, применяя ЕНВД, вы начнете дополнительно заниматься деятельностью, по которой нужно платить налог на прибыль, то исчислять авансы нужно в общем порядке, а не как вновь созданная организация (Письмо ФНС России от 12.07.2011 N ЕД-4-3/11206@).

Обратите внимание, по истечении полных четырех кварталов с момента регистрации компания для целей расчета авансов перестает считаться вновь созданной и должна применять общие правила уплаты авансовых платежей.

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному п. п. 2 , 3 ст. 286 НК РФ . Например, для того чтобы определить, как уплачивать авансовые платежи в 1 квартале 2019 г., надо посмотреть сумму выручки за 1 - 4 кварталы 2018 г.

Если выручка не превышает 60 млн руб., вы платите только авансовые платежи. Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС Письмо ФНС от 14.03.2016 N СД-4-3/4129@ .

Если выручка больше 60 млн руб., вы можете платить Письмо Минфина от 03.03.2017 N 03-03-07/12170 :

Выбранный способ нужно закрепить в . Вы можете изменить порядок уплаты авансовых платежей только с нового года. Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление п. 2 ст. 286 НК РФ .

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как вы их уплачиваете п. 1 ст. 287 , п. 3 ст. 289 НК РФ .

Сроки уплаты авансовых платежей в 2019 г. приведены в таблице п. 7 ст. 6.1 НК РФ .

| За какой период уплачиваются авансовые платежи | Способ уплаты авансовых платежей | |

| Квартальные и ежемесячные в течение квартала | Только квартальные | |

| январь | 28.01.2019 | - |

| февраль | 28.02.2019 | - |

| март | 28.03.2019 | - |

| 1 квартал | 29.04.2019 | 29.04.2019 |

| апрель | 29.04.2019 | - |

| май | 28.05.2019 | - |

| июнь | 28.06.2019 | - |

| Полугодие | 29.07.2019 | 29.07.2019 |

| июль | 29.07.2019 | - |

| август | 28.08.2019 | - |

| сентябрь | 30.09.2019 | - |

| 9 месяцев | 28.10.2019 | 28.10.2019 |

| октябрь | 28.10.2019 | - |

| ноябрь | 28.11.2019 | - |

| декабрь | 30.12.2019 | - |

Срок уплаты налога на прибыль за год одинаков для всех - не позднее 28 марта следующего года п. 1 ст. 287 , п. 4 ст. 289 НК РФ . Налог за 2018 г. надо уплатить не позднее 28.03.2019, а за 2019 г. - не позднее 30.03.2020.

За нарушение срока уплаты авансовых платежей и налога на прибыль начисляются .КБК для уплаты налога на прибыль (авансовых платежей):

КБК для уплаты пени по налогу на прибыль (авансовым платежам):

Пример. Образцы заполнения платежного поручения по налогу на прибыль

Организация уплачивает налог на прибыль в ИФНС N 22 по г. Москве.

Платежное поручение на уплату налога на прибыль в федеральный бюджет.

Платежное поручение на уплату налога на прибыль в бюджет субъекта.

Платежное поручение на уплату авансового платежа в федеральный бюджет.

: квартал и месяц. Периодичность отчисления находится в прямой зависимости от той категории, к которой юрлицо относится по НК РФ. Разобраться в том, в какую классификацию входит ваша организация, поможет наша таблица:

Если юрлицо выразило желание перечислять ежемесячный платеж, производя расчет из реальной прибыли, то оно должно оповестить об этом налоговые органы. Но не следует опаздывать: заявление сдается не позже 31 декабря года, который подходит к завершению перед следующим налоговым периодом.

Каждый квартал юрлицо считает авансовые платежи по величине фактической прибыли и обязательно нарастающим итогом с начала года.

Расчет аванса по налогу можно осуществить по формуле (п. 1 ст. 286 НК РФ):

АвП отч = НБ отч × Ст,

где: АвП отч — авансовый платеж за отчетный период нарастающим итогом;

НБ отч — налоговая база за период (прибыль, облагающаяся по ставке, нарастающим итогом);

Ст — ставка налога.

ВАЖНО! В период 2017-2020 годов в нашей стране принято следующее деление налога по уровням бюджета страны (п. 1 ст. 284 НК РФ):

По финансовым результатам налогового периода нужно определить сумму для уплаты в бюджет по формуле (п. 1 ст. 287 НК РФ):

АвП допл. = АвП отч. - АвП пред,

где: АвП допл. — рассчитанная сумма к доплате, которая должна быть перечислена по результатам отчетного периода;

АвП отч. — начисленный аванс нарастающим итогом за отчетный период;

АвП пред. — сумма авансов, уплаченная в предыдущих кварталах, но в пределах текущего налогового периода.

Размер итогового платежа за 4 квартала определяется по полученной (фактической) годовой прибыли, рассчитанной нарастающим итогом, и ставки налога за минусом перечисленных ранее за год в налоговый орган квартальных платежей.

Если по результатам года юрлицом был получен убыток, то сумма последнего квартального авансового платежа составит 0 (п. 2 ст. 286 НК РФ).

В случае образования переплаты по налогу сумма может быть использована следующими способами (п. 14 ст. 78 НК РФ):

Рассмотрим пример.

Пример 1

Компания «Луч надежды» платит авансы по налогу квартальным методом. Налоговая база текущего года будет следующей:

Решение:

Так как «Луч надежды» не платит платежи ежемесячно, то сумму 80 000 руб. за I квартал компания обязана уплатить до 28.04.2018.

Сумма, которую компания «Луч надежды» должна перечислить по результатам 9 месяцев до 28.10.2018, составит: 140 000 руб. - 80 000 руб. = 60 000 руб.

Как заполнить декларацию по налогу на прибыль, смотрите в этой статье .

При расчете ежемесячных сумм следует применять нормы п. 2 ст. 286 НК РФ:

Если юрлицо получило убыток, это освобождает его от перечисления ежемесячных авансов по налогу на прибыль.

Рассмотрим пример.

Пример 2

Необходимо определить суммы авансов, которые нужно будет перечислять ежемесячно в каждом квартале текущего года и в 1 квартале следующего года, если заданы следующие условия.

Компания «Зарница плюс» отчисляет авансы каждый месяц. Квартальные авансы по результатам отчетных периодов предыдущего года равны:

В текущем году рассчитаны следующие суммы нарастающим итогом:

Решение:

Получившаяся величина является платежом за январь, февраль, март I квартала текущего года.

Квартальный платеж по фактически полученной прибыли в 1 квартале был рассчитан в размере 450 000 руб. А всего было перечислено 3 ежемесячных платежа на общую сумму: (116 667 руб. × 3) = 350 001 руб.

Поэтому «Зарнице плюс» необходимо доплатить в бюджет: 450 000 руб. - 350 001 руб. = 99 999 руб.

Платеж за полугодие исходя из фактически полученной прибыли за полугодие нарастающим итогом с начала года был рассчитан в размере 600 000 руб.

Всего за полугодие в бюджет было перечислено ежемесячных платежей на общую сумму: (116 667 руб. × 3) + (150 000 руб. × 3) + 99 999 руб. = 900 000 руб.

Поэтому доплаты по итогам 2 квартала не будет, так как в течение полугодия в бюджет было перечислено на 300 000 руб. больше, чем начислено за тот же период. Таким образом, по результатам полугодия у «Зарницы плюс» образовалась переплата в бюджет в размере 300 000 руб.

«Зарница плюс» не уплачивает ежемесячные платежи в 3 квартале, так как сложившаяся переплата за полугодие была зачтена в счет этих платежей. Доплаты за квартал также не будет, поскольку по результатам 9 месяцев «Зарница плюс» получила убыток.

Периоды уплаты авансов по прибыли (каждый месяц либо квартал) напрямую взаимосвязаны с той категорией, к которой относится плательщик по НК РФ. Ежемесячно должны перечислять аванс все юрлица, отразившие за последние 4 квартала величину выручки больше 15 млн руб. за каждый из них в среднем. Остальные могут платить налог поквартальным методом.

Полный перечень «льготных» юрлиц, которые имеют право на квартальные отчисления, представлен в п. 3 ст. 286 НК РФ. Также все юрлица имеют право перейти на систему ежемесячных платежей по величине фактической прибыли. Для этого необходимо известить налоговый орган, но не позже 31 декабря года, который завершается перед следующим налоговым периодом.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций (ННО). Так, чиновники определили, что помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать квартальные и(или) ежемесячные авансовые платежи по налогу на прибыль. К тому же законодатели установили критерии для определения периодичности расчетов.

По общим условиям периодичность перечисления авансовых платежей по налогу на прибыль 2019 определяется по объему доходов за предшествующие четыре квартала. К примеру, чтобы организации определить, как уплачивать в 1 кв. 2019 года — раз в месяц или в квартал, потребуется проанализировать доходы за весь 2018, то есть за все четыре квартала.

Если доходы за предшествующие четыре квартала не превысили 60 миллионов рублей, то обязательными являются только квартальные авансовые платежи по налогу на прибыль. Причем сообщать в ФНС о периодичности проведения налоговых расчетов не нужно. При увеличении суммы дохода ФНС вправе прислать уведомление о необходимости ежемесячных перечислений.

Если прибыль превышает 60 миллионов рублей за последние 4 квартала, то придется платить налог авансом, причем ежемесячно. Либо организация вправе уплачивать налог на прибыль ежемесячно, исходя из фактических поступлений, но в таком случае придется сдавать ежемесячную налоговую декларацию.

Отметим, что выбранный способ перечисления средств в бюджет придется прописать в учетной политике. Изменить периодичность уплаты можно только с начала календарного года. Для перехода придется уведомить ФНС.

Российские бюджетные учреждения имеют значительные преимущества в начислении авансовых платежей по налогу на прибыль. Так, чиновники определили, что все организации бюджетного или автономного типа вправе перечислять ННО авансом один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год, по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННО, то периодичность платежей по данному налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Ежемесячные авансы для казенных учреждений и некоммерческих организаций рассчитывайте по формуле:

Следует отметить, что расчет для 1 квартала года аналогичен расчетам сумм обязательств за 4 кв. года предшествующего. Что это значит? Например, учреждению не обязательно осуществлять отдельные расчеты месячных авансов за 1 кв. 2019 г., допустимо производить расчеты по суммам 4 кв. 2018 г.

За остальные кварталы расчет производится иначе. Применяется специальный калькулятор авансовых платежей по налогу на прибыль, формулы для него:

Если полученная сумма расчета равна нулю, то перечислять средства в бюджет не нужно. При наличии переплаты сумма, уплаченная излишне, автоматически зачисляется в счет текущих платежей.

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Так, в 2019 для уплаты налоговых авансов установлены следующие сроки:

|

Период исчисления аванса |

Квартальные и ежемесячные перечисления |

Только квартальные налоговые авансы |

|---|---|---|

|

I квартал |

||

|

Полугодие |

||